Das Schutzschirmverfahren – Ablauf, Voraussetzungen & mehr

Bereits seit 2012 existiert das Schutzschirmverfahren als besondere Verfahrensart im Insolvenzrecht in Deutschland. Ziel des Gesetzgebers war es, ein eigenständiges Sanierungsverfahren zu ermöglichen, mit dem ein Unternehmen unter dem Schutz, den das Insolvenzrecht mit seinen besonderen Möglichkeiten bietet, dauerhaft saniert werden soll. Mit der Schaffung des Schutzschirmverfahrens sollte für den redlichen Unternehmer zudem ein Anreiz geboten werden, möglichst frühzeitig einen Insolvenzantrag in Eigenverwaltung zu stellen. In einem Zeitfenster von bis zu drei Monaten ist dann unter Kontrolle des Gerichts und eines vorläufigen Sachwalters ein Sanierungsplan in Eigenregie zu erarbeiten.

Vorbild des Schutzschirmverfahrens ist das aus den USA stammende Chapter 11 Verfahren, welches sich durch besonders große Flexibilität und die Aussetzung von Zwangsvollstreckungsmaßnahmen auszeichnet.

Der Schutzschirm konnte sich bereits bei vielen Unternehmen, darunter auch zahlreiche bekannte Firmen wie beispielsweise die Fluggesellschaft Condor oder das Smart-Home-Unternehmen Devolo, bewähren und diesen zu einer erfolgreichen Neuaufstellung verhelfen.

Wie aber ist der Ablauf des Schutzschirmverfahrens, welche Vor- und Nachteile sind damit verbunden, und wann ist die Sanierung unter einem Schutzschirm für mein Unternehmen eine Option? Die Antwort auf diese und weitere Fragen erhalten Sie in dem nachfolgenden Beitrag. Gerne können Sie uns für eine kostenlose Erstberatung kontaktieren.

Artikel anhören

Dieser Audioversion wurde künstlich generiert.

1. Gibt es einen Unterschied zwischen Schutzschirmverfahren und Insolvenzverfahren?

Auch wenn es mitunter in der Presse missverständlich dargestellt wird: Das Schutzschirmverfahren ist ebenfalls ein Insolvenzverfahren. Es unterscheidet sich von der vorläufigen Eigenverwaltung jedoch in erschwerten Zugangsvoraussetzungen und den etwas erweiterten Rechten. Der Begriff wird positiver wahrgenommen und vermittelt den Eindruck eines Sanierungsverfahrens außerhalb der Insolvenz. Dies ist ein Vorteil, der dem Schuldner zugutekommt, da der Begriff Schutzschirm auf die Gläubiger vertrauensfördernd wirkt. Zudem kann nur im Schutzschirmverfahren der Sachwalter „mitgebracht“ werden; ein sicher nicht zu unterschätzender Vorteil.

Das Gesetz unterscheidet zwei Verfahrensabschnitte, das vorläufige Verfahren und das eröffnete Verfahren.

- Im vorläufigen Verfahren gibt es die Option „vorläufige Eigenverwaltung“ und „Schutzschirmverfahren“. Beide Verfahrensarten unterscheiden sich nur marginal.

- Im eröffneten Verfahren gibt es diese Unterscheidung nicht mehr. Vorläufige Eigenverwaltung und Schutzschirmverfahren werden einheitlich zur Eigenverwaltung.

Wenn im Nachfolgenden der Begriff Eigenverwaltung oder Eigenverwaltungsverfahren verwendet wird, kann der Ausgangspunkt sowohl eine vorläufige Eigenverwaltung als auch ein Schutzschirmverfahren sein.

Die Sanierung unter dem Schutzschirm stellt somit eine spezielle Variante des Insolvenzverfahrens dar. Geregelt ist das Schutzschirmverfahren unter der Überschrift „Eigenverwaltung“ im 8. Teil der Insolvenzordnung (InsO).

2. Welche Voraussetzungen gelten für ein Schutzschirmverfahren?

Das Schutzschirmverfahren kann nur unter bestimmten Voraussetzungen eingeleitet werden. Zu den insoweit möglichen Insolvenzgründen gehören gemäß § 270d Abs. 1 S. 1 InsO:

- Drohende Zahlungsunfähigkeit, 18 InsO

- Überschuldung, § 19 InsO

Von einer drohenden Zahlungsunfähigkeit spricht man gemäß § 18 Abs. 2 S. 1 InsO, wenn der Schuldner in einem Prognosezeitraum von 24 Monaten seinen Zahlungsverpflichtungen voraussichtlich nicht nachkommen können wird.

Eine Überschuldung liegt gemäß § 19 Abs. 2 S. 1 InsO vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt. Dies gilt nicht, wenn in den kommenden zwölf Monaten mit einer überwiegenden Wahrscheinlichkeit davon ausgegangen werden kann, dass das Unternehmen fortgeführt werden kann. Um dies zu belegen, muss vom Schuldner eine positive Fortführungsprognose erstellt werden – dann ist eine Überschuldungsbilanz, die andernfalls anschließend erforderlich wäre, nicht notwendig. Ist die Fortführung in den nächsten zwölf Monaten jedoch nicht überwiegend wahrscheinlich, dann besteht eine Insolvenzantragspflicht.

Wird das Unternehmen innerhalb der nächsten zwölf Monate vom Betrachtungszeitpunkt aus gesehen zahlungsunfähig, fehlt die positive Fortführungsprognose. In diesem Fall ist das Vermögen zu Zerschlagungsgesichtspunkten zu bewerten, Rückstellungen und Abwicklungskosten sowie auslaufende Verbindlichkeiten aus Dauerschuldverhältnissen sind zu passivieren. Dazu zählen auch Sozialplankosten und die Kosten für eine Auslaufkündigung. Ist das Unternehmen danach überschuldet, ist es auch insolvenzantragspflichtig.

Am 20.10.2022 hat der Bundestag ein Gesetz zur Änderung des Insolvenz- und Sanierungsrechts beschlossen. Hintergrund ist das gesetzgeberische Ziel, die durch die Ukrainekrise hervorgerufenen Unwägbarkeiten und Belastungen abzumildern und eine Welle von Insolvenzen zu vermeiden. Am 28.10.22 ist das Gesetz auch durch den Bundesrat verabschiedet worden.

Wesentliche Änderungen:

-

- Der Prognosezeitraum für eine positive Fortführungsprognose bei der Überschuldungsprüfung wird von zwölf auf vier Monate verkürzt.

- Die Maximalfrist für Insolvenzanträge wegen Überschuldung wird von sechs auf acht Wochen erhöht.

- Die Planungszeiträume für die Eigenverwaltungs- und Restrukturierungsplanungen (§ 270a Abs.1 Nr.1 InsO sowie § 50 Abs. 2 Nr. 2 StaRUG) werden von sechs auf vier Monate verkürzt.

Aber:

Der auf vier Monate verkürzte Prognosezeitraum ist bis zum 31.12.2023 befristet. Der längere Prognosezeitraum von zwölf Monaten aber ab dem 01.09.2023 wieder relevant. Dies ergibt sich aus der Gesetzesbegründung. Danach büßt die Verkürzung des Prognosezeitraums, die eine Privilegierung darstellt, bereits ab dem September 2023 ihre Geltungsdauer ein. Bereits ab dem 01. September 2023 gilt danach nämlich wieder ein Prognosezeitraum von zwölf Monaten, der bei der Prüfung der Überschuldung und der Prüfung einer positiven Fortbestehungsprognose zu berücksichtigen ist.

Das Unternehmen darf beim Schutzschirmverfahren zum Zeitpunkt der Antragstellung noch nicht zahlungsunfähig sein. Es darf nur drohende Zahlungsunfähigkeit oder Überschuldung vorliegen. Ist hingegen die Zahlungsunfähigkeit bereits eingetreten, scheidet das Verfahren nach § 270d InsO aus. Denn mit dem Schutzschirmverfahren sollen Unternehmer „belohnt“ werden, die noch nicht insolvenzantragspflichtig sind und sich freiwillig unter den Schirm des Insolvenzschutzes begeben. Stattdessen ist dann eine vorläufige Eigenverwaltung anzustreben. Etwas anderes gilt nur, wenn die Zahlungsunfähigkeit erst nach Antragstellung eintritt.

Weitere Voraussetzung ist die Vorlage einer mit Gründen versehenen Bescheinigung eines in Insolvenzsachen erfahrenen Dritten (z. B. Steuerberater, Rechtsanwalt, Wirtschaftsprüfer), wonach dem Unternehmen bescheinigt wird, dass es grundsätzlich sanierungsfähig und fortführungswürdig, aber nicht zahlungsunfähig ist. Die angestrebte Sanierung darf nicht offensichtlich aussichtslos sein.

Bei Unsicherheiten, ob die Voraussetzungen für ein Schutzschirmverfahren erfüllt sind, sollten Sie unbedingt einen erfahrenen Berater in Anspruch nehmen. Hier stehen wir Ihnen selbstverständlich gerne zur Verfügung.

3. Welche Vorteile hat die Sanierung unter einem Schutzschirm?

Die Vorteile einer Sanierung im Rahmen eines Schutzschirmverfahrens entsprechen überwiegend denen einer vorläufigen Eigenverwaltung:

- Die Geschäftsleitung bleibt weiterhin im Amt und damit Herrscher des Geschehens

- Statt eines Insolvenzverwalters steht dem Schuldner ein Sachwalter zur Seite

- Die Agentur für Arbeit übernimmt Löhne und Gehälter bis zu drei Monate lang, während das vorläufige Verfahren läuft

- Es besteht die Möglichkeit, ungünstige Verträge mit einer Frist von maximal drei Monaten zu beenden

- Arbeiten an verlustbringenden Aufträgen können sofort eingestellt werden

- Mitarbeiter können mit einer Frist von maximal drei Monaten gekündigt werden

- Sozialpläne sind mit maximal zweieinhalb Monatsgehältern zu vergüten

- Belastende Pensionsverpflichtungen können abgeschnitten werden

- Verbindlichkeiten aus der Zeit vor dem Antrag auf Eröffnung des Insolvenzverfahrens in Eigenverwaltung (§§ 270, 270d InsO) entfallen

- Einzelzwangsvollstreckungen sind unzulässig

Zusätzliche Vorteile, die spezifisch in einem Schutzschirmverfahren gelten, sind:

- Vorteilhafte Außenwirkung, da mit dem Begriff Schutzschirm gewöhnlich Schutz, Sicherheit, Unternehmenserhalt oder Vertrauen verbunden werden

- Der Schuldner kann dem Gericht einen vorläufigen Sachwalter vorschlagen

- Das Insolvenzgericht darf von dem vorgeschlagenen vorläufigen Sachwalter nur abweichen, wenn die Person offensichtlich ungeeignet ist

Dank dieser Vorteile kann der Schuldner seinen Betrieb unter dem Schutz des Insolvenzrechts effektiv restrukturieren. Dies gilt insbesondere dann, wenn er durch erhebliche Altlasten in seinem Geschäftsbetrieb beeinträchtigt wird und neben einer finanziellen auch eine operative Restrukturierung zwingend erforderlich ist.

- Gibt es auch Nachteile beim Schutzschirmverfahren?

Trotz aller Vorteile sind bei der Sanierung unter einem Schutzschirm auch gewisse Hindernisse zu berücksichtigen:

- Der Schuldner kann zwar seinen Sachwalter „mitbringen“. Erfolgt dies aber ohne Abstimmung mit dem Insolvenzgericht, besteht die Gefahr, dass das Gericht die Einsetzung mit einem eigenen Gutachter torpediert. Auch sollte vorher eine Abstimmung mit den wichtigsten Stakeholdern (vor allem mit den Banken) erfolgen, denn nur wenn die wichtigsten Beteiligten auch Vertrauen in die Person des Sachwalters haben, kann das Verfahren gelingen.

- Wegen der Verpflichtung vor Einleitung eines Schutzschirmverfahrens eine Bescheinigung eines unabhängigen Dritten erstellen zu lassen, entstehen Zusatzkosten. Diese Bescheinigung muss bestätigen, dass keine Zahlungsunfähigkeit besteht und dass die Sanierung nicht offensichtlich aussichtslos ist. Außerdem verzögert sich die Verfahrenseinleitung (Antragstellung) allein durch den zusätzlichen zeitlichen Aufwand um ca. eine Woche.

- Es wird beim Schutzschirmverfahren nach Antragstellung u. U. ein erheblicher Zeitdruck ausgelöst, weil binnen drei Monaten nach Antragstellung ein Insolvenzplan vorgelegt werden muss. Bei der vorläufigen Eigenverwaltung steht hierzu ein erheblich größerer zeitlicher Spielraum zur Verfügung

- Ein Schutzschirmverfahren ist nur bei drohender Zahlungsunfähigkeit oder Überschuldung möglich; es scheidet bei Zahlungsunfähigkeit von vornherein aus.

- Der Eintritt der Zahlungsunfähigkeit während des Schutzschirmverfahrens ist dem Gericht anzuzeigen. Das Gericht wird dies an die Gläubiger kommunizieren, was schnell dazu führen kann, dass diese verunsichert werden.

- Um darzulegen, dass weiterhin Zahlungsfähigkeit besteht, ist wöchentlich ein Zahlungsfähigkeitsstatus zu erstellen. Auch dies ist mit Zeitaufwand und Kosten verbunden.

Folglich steht das Schutzschirmverfahren nicht für alle Schuldner als Option zur Verfügung. Gerne können Sie sich an unsere versierten Berater wenden. Wir prüfen für Sie, ob eine Sanierung unter einem Schutzschirm für Sie in Betracht kommt, oder ob Alternativen denkbar sind.

5. Wie ist der Ablauf eines Schutzschirmverfahrens?

Hat der Unternehmer durch eigene Erkenntnis oder im Rahmen einer insolvenzrechtlichen Beratung festgestellt, dass drohende Zahlungsunfähigkeit und / oder Überschuldung vorliegt und sollen die Vorteile des Schutzschirmverfahrens in Anspruch genommen werden, muss gehandelt werden.

In einem ersten Schritt wird ein Antrag bei dem zuständigen Insolvenzgericht gestellt. Sind alle Voraussetzungen erfüllt, bestellt das Insolvenzgericht einen vorläufigen Sachwalter und ordnet die vorläufige Eigenverwaltung gem. § 270 d InsO an. Zudem wird eine Frist festgelegt, innerhalb welcher der Insolvenzplan vorgelegt werden muss. Sie darf höchstens drei Monate betragen.

Der Sachwalter prüft im vorläufigen Verfahren, ob die Kosten des Verfahrens mit dem vorhandenen Vermögen (Masse) gedeckt werden können. Parallel dazu sorgt die Geschäftsleitung für die Stabilisierung des Geschäftsbetriebs.

Bei gesicherter Kostendeckung wird das Verfahren eröffnet. Für das Unternehmen bedeutet dies, dass es Vorteile − wie etwa das Insolvenzgeld − dann nicht mehr nutzen kann, sondern unter vollen Kosten am Markt wirtschaften muss.

Das Unternehmen kann sich ab dem Zeitpunkt der Eröffnung aber auch von ungünstigen Verträgen lösen. Im Idealfall wird ein Sanierungskonzept und ein darauf aufbauender Insolvenzplan erstellt, welcher anschließend mit den wesentlichen Gläubigern abgestimmt wird.

Die Gläubigerversammlung entscheidet schließlich vor Gericht in einem sog. Erörterungs- und Abstimmungstermin über die Annahme oder Ablehnung des Plans.

6. Worin besteht der Unterschied zwischen einem Schutzschirmverfahren und einem Eigenverwaltungsverfahren?

Da sowohl die Insolvenz in Eigenverwaltung als auch das Schutzschirmverfahren im 8. Teil der Insolvenzordnung mit der Überschrift Eigenverwaltung geregelt sind, handelt es sich genau genommen auch bei einem Schutzschirmverfahren um ein Eigenverwaltungsverfahren.

Weiterhin bezieht sich der Schutzschirm nur auf den vorläufigen Teil des Verfahrens. Sobald das Verfahren eröffnet ist, liegt ein Eigenverwaltungsverfahren vor.

Der wesentliche Unterschied zur Sanierung in Eigenverwaltung besteht darin, dass der Schutzschirm lediglich bei Vorliegen einer drohenden Zahlungsunfähigkeit oder Überschuldung angewandt werden kann und eine begründete Bescheinigung über die Sanierungs- und Fortführungsfähigkeit vorliegen muss. Dies ist mit zusätzlichem Zeit- und Kostenaufwand verbunden. Die zahlreichen Vorteile des Schutzschirmverfahrens gleichen diesen Mehraufwand allerdings wieder aus.

Liegt hingegen bereits Zahlungsunfähigkeit vor, kommt nur noch eine (vorläufige) Eigenverwaltung in Betracht.

7. Was versteht man unter einem Insolvenzplan und welche Vorteile hat dieser?

Ein Insolvenzplan ist im Ergebnis ein Vergleich zwischen dem Schuldner und seinen Gläubigern. In ihm ist geregelt, wie die Insolvenzforderungen behandelt werden sollen und welche Zahlung sich daraus für die Gläubiger ergibt.

Der Insolvenzplan stellt das Kernelement einer jeden Restrukturierung mittels Eigenverwaltung dar. Seine rechtskräftige Bestätigung durch das zuständige Gericht ermöglicht dem Unternehmen eine erfolgreiche Entschuldung.

Über den Insolvenzplan können auch Sanierungsgegner zu einer einvernehmlichen Regelung gezwungen werden. Dieser Vorteil ist wesentlich und macht den Plan zu einem attraktiven Sanierungsinstrument.

Für eine erfolgreiche Durchführung des Insolvenzplans ist in jeder Gläubigergruppe die sog. Kopf- und Summenmehrheit erforderlich:

- die Mehrheit der abstimmenden Gläubiger stimmt dem Sanierungsplan zu

- die Summe der Ansprüche der zustimmenden Gläubiger beträgt mehr als die Hälfte der Summe der Ansprüche der abstimmenden Gläubiger

Auch wenn die erforderlichen Mehrheiten nicht erreicht worden sind, kann das Gericht die Zustimmung einer Abstimmungsgruppe gem. § 245 InsO ersetzen, wenn die Mehrheit der abstimmenden Gruppen dem Plan mit den erforderlichen Mehrheiten zugestimmt hat (sogenanntes Obstruktionsverbot).

8. Was versteht man unter einem Sachwalter?

Anders als beim Regelinsolvenzverfahren wird dem Schuldner beim Schutzschirmverfahren kein Insolvenzverwalter, sondern ein Sachwalter zur Seite gestellt.

Besonders vorteilhaft ist hierbei, dass der Schuldner bei Einreichen des Insolvenzantrags dem zuständigen Gericht auch selbst einen Sachwalter vorschlagen kann. Sofern das Insolvenzgericht keine Einwände bzgl. dessen Eignung findet, muss es dem Vorschlag zustimmen.

Da der Erfolg der Sanierung maßgeblich von einer konstruktiven und vertrauensvollen Zusammenarbeit mit dem (vorläufigen) Sachwalter abhängt, ist dieser Aspekt von großer Bedeutung.

Der Sachwalter hat gegenüber dem Insolvenzverwalter eingeschränkte Rechte und Pflichten. So stellt er lediglich sicher, dass das Unternehmen während der Sanierung die gesetzlichen Vorgaben einhält, weiterhin sollte er bei wichtigen Entscheidungen miteinbezogen werden. Die alte Geschäftsleitung behält die Führung und Kontrolle.

9. Was bedeutet ein Schutzschirmverfahren für Gläubiger?

Vorangehend wurden bereits die recht hohen Hürden und Hindernisse für ein Schutzschirmverfahren deutlich. Denn nur redliche Unternehmen mit einer reellen Zukunftschance können dieses Sanierungsverfahren in Anspruch nehmen.

Auch wenn dies den Forderungsverlust nicht ausgleichen kann, bleibt der Schuldner dafür als Kunde erhalten, mit dem künftig wieder Umsätze erzielt werden können.

Nach Eröffnung des Verfahrens müssen die Forderungen beim Sachwalter zur Insolvenztabelle angemeldet werden.

Da die Dauer des Schutzschirmverfahrens in der Regel maximal ein Jahr beträgt, kann die Insolvenzquote zudem zeitnah ausgezahlt werden. Anders bei einem Regelinsolvenzverfahren, welches meist mehrere Jahre dauert.

10. Was bedeutet ein Schutzschirmverfahren für Arbeitnehmer?

Die Arbeitnehmerinnen und Arbeitnehmer erhalten während des vorläufigen Verfahrens, jedoch maximal drei Monate, ihre Löhne und Gehälter von der Agentur für Arbeit gezahlt. Dies bedeutet eine hohe Sicherheit und stärkt das Vertrauen bei den Arbeitnehmern.

Das Arbeitsrecht greift auch bei der Sanierung unter einem Schutzschirm, der Arbeitnehmer kann nur aufgrund einer Insolvenz nicht gekündigt werden. Am Bestand des Arbeitsverhältnisses ändert sich durch die Verfahrenseinleitung nichts. Somit muss sich der Arbeitnehmer auch nicht arbeitslos melden.

Eine Besonderheit betrifft die Kündigungsfrist von Arbeitsverhältnissen. Diese beträgt im Rahmen eines Eigenverwaltungsverfahrens drei Monate zum Monatsende, wenn nicht eine kürzere Frist maßgeblich ist.

11. Fazit

Befindet sich ein Unternehmen in der Krise, sollten das Schutzschirmverfahren und seine Vorteile als mögliche Sanierungsoption geprüft werden.

Auch wenn es sich hierbei nicht um ein eigenständiges Sanierungsverfahren handelt, kommt die positive Außenwirkung des Begriffs “Schutzschirm” bzw. “Schutzschirmverfahren” dem Schuldner zugute.

Ein weiterer Vorteil ist, dass dem Gericht der vorläufige Sachwalter vorgeschlagen werden kann, was maßgeblich auf den Erfolg des Verfahrens einwirkt. Davon abgesehen entsprechen die weiteren Vorteile denen der vorläufigen Eigenverwaltung.

Der Insolvenzplan stellt für den Schuldner ein rechtssicheres, flexibles und attraktives Sanierungsinstrument dar.

Über einen Insolvenzplan kann der Schuldner, selbst gegen den Willen einzelner Gläubiger, restrukturiert und rechtssicher entschuldet werden. Dabei sind die Gestaltungsmöglichkeiten überaus flexibel.

Bevor Sie sich für einen Berater entscheiden, sollten Sie sich dessen Referenzen geben lassen. Nur wenn nachgewiesene Erfahrung auf Seiten des Beraters besteht, ist der Erfolg des Verfahrens praktisch garantiert. Auch die Erfahrung als Insolvenzverwalter allein ist hierzu in der Regel nicht ausreichend. Unsere versierten Anwälte stehen Ihnen als Ansprechpartner selbstverständlich zur Verfügung – treten Sie gerne mit uns in Kontakt und profitieren Sie von unserer kostenlosen Erstberatung.

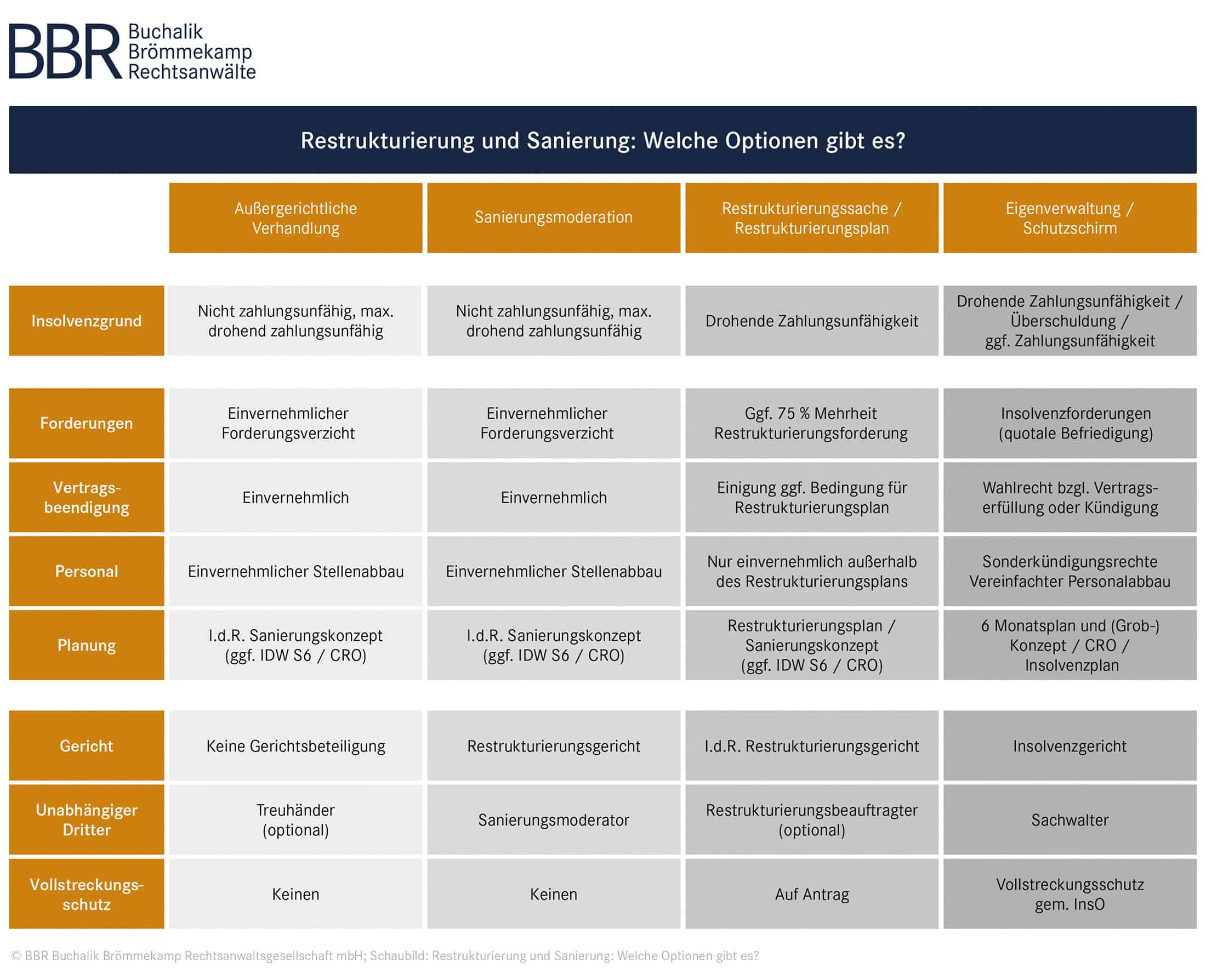

Informieren Sie sich gerne über weitere Sanierungsoptionen. Die wichtigsten Sanierungsinstrumente auf einen Blick:

BBR ist ausgezeichnet!

Unsere Kanzlei wurde vom FOCUS als „TOP-WIRTSCHAFTSKANZLEI im Bereich Insolvenz & Sanierung“, vom Handelsblatt in den Kategorien „Deutschlands BESTE Anwälte im Bank- und Finanzrecht“ und „Deutschlands BESTE Anwälte im Kapitalmarktrecht“ sowie vom JUVE-Handbuch als „TOP-Wirtschaftskanzlei im Bereich Insolvenzverfahren“ ausgezeichnet. Spezialisierung, Kompetenz und Erfahrung, die wir für unsere Mandanten einsetzen!

BBR ist ausgezeichnet!

Ihre Ansprechpartner

Robert Buchalik

Geschäftsführer, Partner, Rechtsanwalt

Düsseldorf

T +49 211 828977-200

E ed.wa1713489871l-rbb1713489871@kila1713489871hcub1713489871

Zum Profil

Dr. Utz Brömmekamp

Geschäftsführer, Partner, Rechtsanwalt

Düsseldorf

T +49 211 828977-200

E ed.wa1713489871l-rbb1713489871@pmak1713489871emmeo1713489871rb1713489871

Zum Profil

Dr. Jasper Stahlschmidt

Geschäftsführer, Partner, Rechtsanwalt, Fachanwalt für Insolvenz- und Sanierungsrecht

Düsseldorf

T +49 211 828977-200

E ed.wa1713489871l-rbb1713489871@tdim1713489871hcslh1713489871ats1713489871

Zum Profil

Daniel Eckart

Rechtsanwalt

Berlin

T +49 30 81452196-3

E ed.wa1713489871l-rbb1713489871@trak1713489871ce1713489871

Zum Profil

Stefan Eßer

Rechtsanwalt, Fachanwalt für Arbeitsrecht

T +49 211 828977-212

E ed.wa1713489871l-rbb1713489871@ress1713489871e1713489871

Zum Profil

Michael Kothes

Partner, Rechtsanwalt, Fachanwalt für Arbeitsrecht, Fachanwalt für Sozialrecht, Fachanwalt für Insolvenz- und Sanierungsrecht

T +49 211 828977-200

E ed.wa1713489871l-rbb1713489871@seht1713489871ok 1713489871

Zum Profil

Fritz Rabenhorst

Rechtsanwalt

Düsseldorf

T +49 211 828977-200

E ed.wa1713489871l-rbb1713489871@tsro1713489871hneba1713489871r1713489871

Zum Profil

Philipp Wolters LL.M. (UK)

Partner, Rechtsanwalt, Fachanwalt für Insolvenz- und Sanierungsrecht, Fachanwalt für Arbeitsrecht

Düsseldorf

T +49 211 828977-245

E ed.wa1713489871l-rbb1713489871@sret1713489871low1713489871

Zum Profil