Der Restrukturierungsplan: Flexibles Sanierungsinstrument für Unternehmen in der Krise

Im Zuge des gesellschaftlichen und technologischen Wandels kommt es regelmäßig vor, dass sich wirtschaftliche Rahmenbedingungen für Unternehmen ändern. Beispielhaft sei hierfür der Strukturwandel in der Automobilbranche genannt, der insbesondere die Zuliefererindustrie teilweise erheblich belastet.

Erkennt der vorausschauende Unternehmer einen sich abzeichnenden Restrukturierungsbedarf, sollte er sich unbedingt auch mit einem erst seit kurzem existierenden Sanierungsinstrument auseinandersetzen: dem Restrukturierungsplan.

Sinn und Zweck eines Restrukturierungsplanverfahrens

Der Gesetzgeber hat mit Verabschiedung des Gesetzes über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG) neue Sanierungsinstrumente geschaffen. Ziel der Regelungen ist es, die frühzeitige Restrukturierung aus eigener Kraft weiter zu fördern.

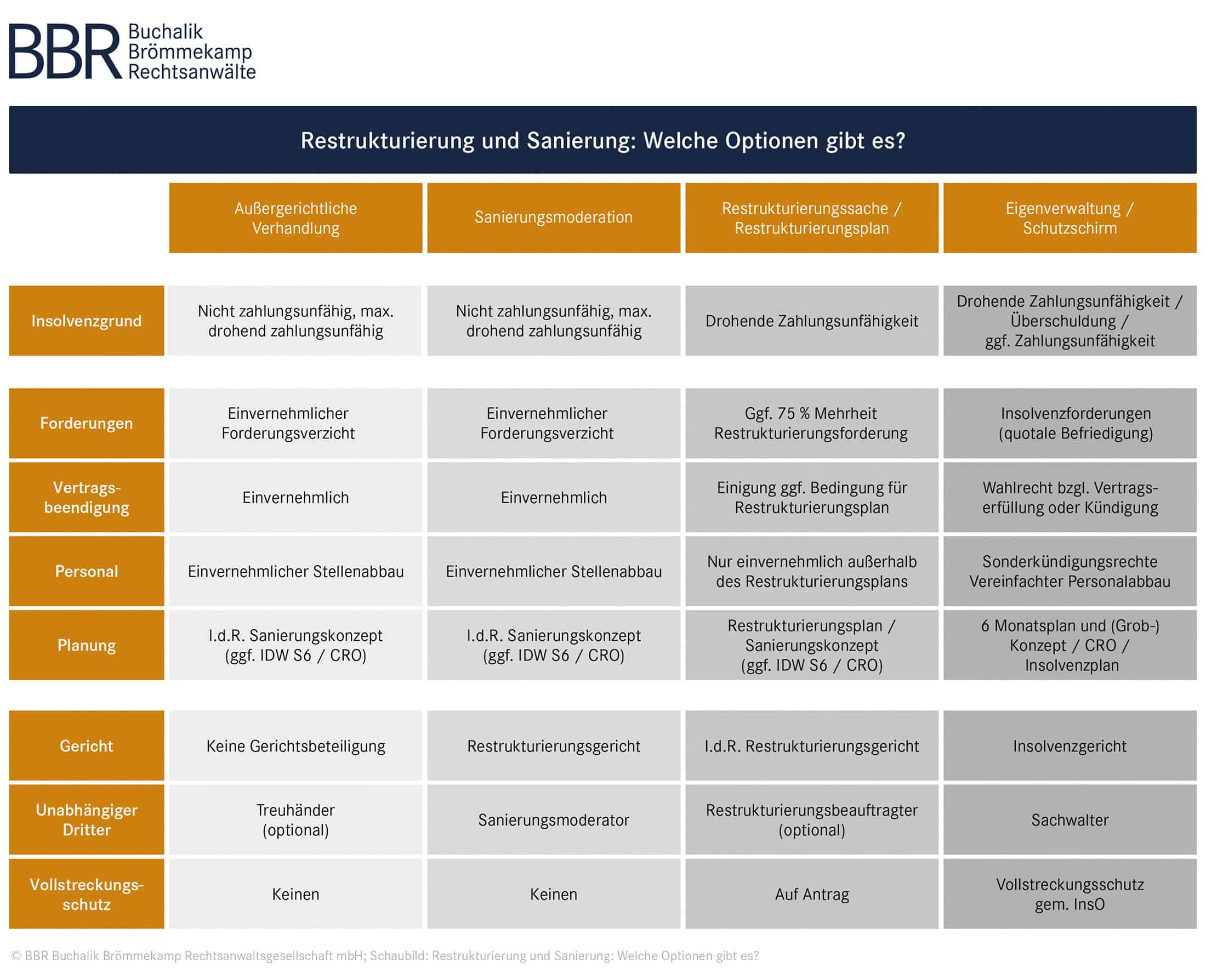

Das als Kernelement des neuen Gesetzes geltende Restrukturierungsplanverfahren ist ein im Wesentlichen außergerichtliches und vom Unternehmen selbst geführtes Sanierungsverfahren. Es soll die Lücke zwischen dem (zwingend) einvernehmlichen Sanierungsvergleich und den Sanierungsoptionen unter Insolvenzschutz (Eigenverwaltung/Schutzschirmverfahren) schließen.

Vorteile eines Restrukturierungsplanverfahrens

Die wesentlichen Vorteile einer Sanierung eines Unternehmens im Rahmen eines Restrukturierungsplanverfahrens liegen insbesondere darin, dass

- nicht zwingend ein gerichtliches Verfahren durchzuführen ist

- keine öffentliche Bekanntmachung erfolgt

- kein Insolvenzverfahren erforderlich ist

- nur ausgewählte Gläubiger vom Restrukturierungsplan betroffen sein können

- eine finanzwirtschaftliche Entschuldung erreicht werden kann

- die Entschuldung auch gegen den Willen einzelner Gläubiger möglich ist

- im Falle einer später doch noch eintretenden Insolvenz in Bezug auf Rechtshandlungen, die im Vollzug eines Restrukturierungsplans erfolgen weitgehende Anfechtungssicherheit besteht.

Bereits vor Inkrafttreten des StaRUG hatten in wirtschaftliche Schieflage geratene Unternehmen die Möglichkeit, mit ihren Gläubigern neue Konditionen z.B. von Kredit- oder Leasingverträgen zu verhandeln und so eine Krise zu überwinden. Allerdings muss der sogenannte Sanierungsvergleich einvernehmlich erfolgen.

Dies erschwert eine Sanierung erheblich, da es in aller Regel widerstreitende Interessen zwischen den Parteien gibt. Kommt es zu keiner Einigung und verschlechtert sich die Situation des Unternehmens weiter, bleibt für eine selbstbestimmte Sanierung als einziger Ausweg meist nur ein Insolvenzverfahren in Eigenverwaltung.

Das Sanierungsinstrument Restrukturierungsplan, der im Übrigen weitgehend an den Insolvenzplan angelehnt ist, löst diesen Konflikt und dient gleichzeitig als weniger einschneidendes Mittel. Denn damit eine an sich erfolgversprechende Restrukturierung nicht von einzelnen opponierenden Gläubigern verhindert werden kann, stehen dem Schuldner im Rahmen des Restrukturierungsplanverfahrens diverse verfahrenserleichternde Instrumente zur Verfügung.

Welche Voraussetzungen müssen erfüllt sein?

Damit ein Restrukturierungsplan als Sanierungsinstrument in Betracht kommt, müssen folgende Voraussetzungen gegeben sein:

- Das Unternehmen darf lediglich drohend zahlungsunfähig sein.

- Es muss ein schlüssiges Sanierungskonzept vorliegen.

Ein Schuldner ist gemäß § 18 Abs. 2 InsO drohend zahlungsunfähig, wenn er voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen.

Eine weitere Voraussetzung für die erfolgreiche Durchführung eines Restrukturierungsplanverfahrens ist das Vorliegen eines schlüssigen Sanierungskonzepts. Aus diesem sollten sich sämtliche im darstellenden Teil des Restrukturierungsplans erforderliche Angaben ergeben, die für die Entscheidung der von dem Restrukturierungsplan Betroffenen über die Zustimmung zum Plan von besonderer Bedeutung sind.

Eine zentrale Bedeutung kommt dabei der sogenannten Vergleichsrechnung zu. Liegt dem Plan die Annahme zugrunde, dass das Unternehmen fortgeführt wird, ist für die Ermittlung der potenziellen Befriedigungsaussichten der Gläubiger ohne Plan grundsätzlich eine Bewertung der Vermögenslage unter Fortführungsgesichtspunkten vorzunehmen.

Welche Nachteile hat ein Restrukturierungsplanverfahren?

Ein wesentlicher Nachteil liegt u.a. darin, dass über den Restrukturierungsplan keine operative Sanierung erfolgen kann.

Ursprünglich war im Rahmen des Gesetzgebungsverfahrens z.B. auch die erleichterte Kündigung von nachteiligen Verträgen, ähnlich wie im Insolvenzverfahren, vorgesehen. Diese Regelung hat es jedoch nicht in den finalen Gesetzestext geschafft.

Auch sind z.B. Forderungen von Arbeitnehmern aus oder im Zusammenhang mit dem Arbeitsverhältnis nicht gestaltbar, was v.a. für drohend zahlungsunfähige Unternehmen mit hohen Pensionsverpflichtungen nachteilig ist.

Da es sich bei dem Restrukturierungsplanverfahren nicht um ein Insolvenzverfahren handelt, kann das sich darüber entschuldende Unternehmen auch nicht die Vorteile des Insolvenzgeldes und die damit verbundenen Liquiditätseffekte nutzen.

Der Restrukturierungsplan führt somit primär zu einer finanzwirtschaftlichen Sanierung. Allerdings werden die zuvor beschriebenen Nachteile bis zu einem gewissen Grad dadurch wieder wettgemacht, dass die Restrukturierung möglichst frühzeitig in Angriff genommen wird und daher auch noch Spielräume zur Überwindung der Krise bestehen.

Dauer eines Restrukturierungsplanverfahrens

Der wesentliche Teil der Verfahrensdauer entfällt in aller Regel auf die Vorbereitung des Verfahrens. Je nach Größe und Komplexität des Unternehmens wird der Aufwand für die Erstellung des Sanierungskonzeptes nicht unerheblich sein und entsprechend Zeit in Anspruch nehmen.

Im Nachgang wird auf Basis des Konzepts der Restrukturierungsplan im Entwurf erstellt, der sodann zunächst unbedingt mit den wesentlichen vom Plan Betroffenen abgestimmt werden sollte.

Denn die betroffenen Gläubiger werden zwar im Plan in sachgerechte Gruppen eingeteilt. Allerdings ist für die Annahme des Plans erforderlich, dass in jeder Gruppe die darin zustimmenden Gruppenmitglieder mindestens 75 Prozent der Stimmrechte innehaben. Der Möglichkeit, einzelne opponierende Gläubiger überstimmen zu können, sind also gewisse Grenzen gesetzt.

Ist die Abstimmung abgeschlossen, kann das Planangebot offiziell unterbreitet und eine Frist von 14 Tagen zur Annahme gesetzt werden. Soll die Wirksamkeit der Planregelung gegenüber allen Planbetroffenen, also auch den Opponierenden, gelten, bedarf es einer gerichtlichen Planbestätigung. Die Verfahrensdauer verlängert sich hierdurch.

Generell bleibt festzuhalten, dass es sich um ein effizientes Verfahren handelt, dessen Dauer in aller Regel wenige Wochen bis Monate umfassen wird.