Die doppelnützige Treuhand in der Praxis

Die Implementierung einer doppelnützigen Treuhand ist ein bedeutendes Sanierungsinstrument für Unternehmen in Krisensituationen. Diese Treuhand ermöglicht eine interessengerechte Lösung für alle Beteiligten und wird im Folgenden näher erläutert.

Unternehmen, die sich in einer Krise befinden, haben es oft schwer, sich mit Banken und Finanzierungspartnern zu verständigen. Die sog. doppelnützige Treuhand ist hier häufig ein hilfreiches Sanierungsinstrument. Charakteristisch für sie ist, dass der Treuhänder gleichzeitig für widerstreitende Interessen verschiedener Personen tätig ist. Sie kann im Sinne aller Beteiligten eine interessengerechte Lösung darstellen, wenn sie richtig angewendet wird.

Wir erläutern in nachstehendem Artikel den Begriff, die Voraussetzungen, den Grund und den Anwendungsbereich der doppelnützigen Treuhand sowie die wesentlichen Erfolgsfaktoren, die Sie bei der Vorbereitung bedenken sollten.

- Was ist eine einseitige und was ist eine doppelnützige Treuhand?

Definition der einseitigen Treuhand

Im Rahmen einer einseitigen Treuhand überträgt der Treugeber dem Treuhänder die Verfügungsbefugnis über einen Vermögenswert, z. B. über Geschäftsanteile an einer GmbH. Durch den Treuhandvertrag wird der Treuhänder gegenüber dem Treugeber verpflichtet, diese Verfügungsbefugnis nur gemäß der in den Treuhandvertrag integrierten Treuhandabrede bzw. den Weisungen des Treugebers auszuüben. Bestehen derartige Verpflichtungen des Treuhänders nur gegenüber dem Treugeber, liegt eine einseitige Verwaltungstreuhand vor.

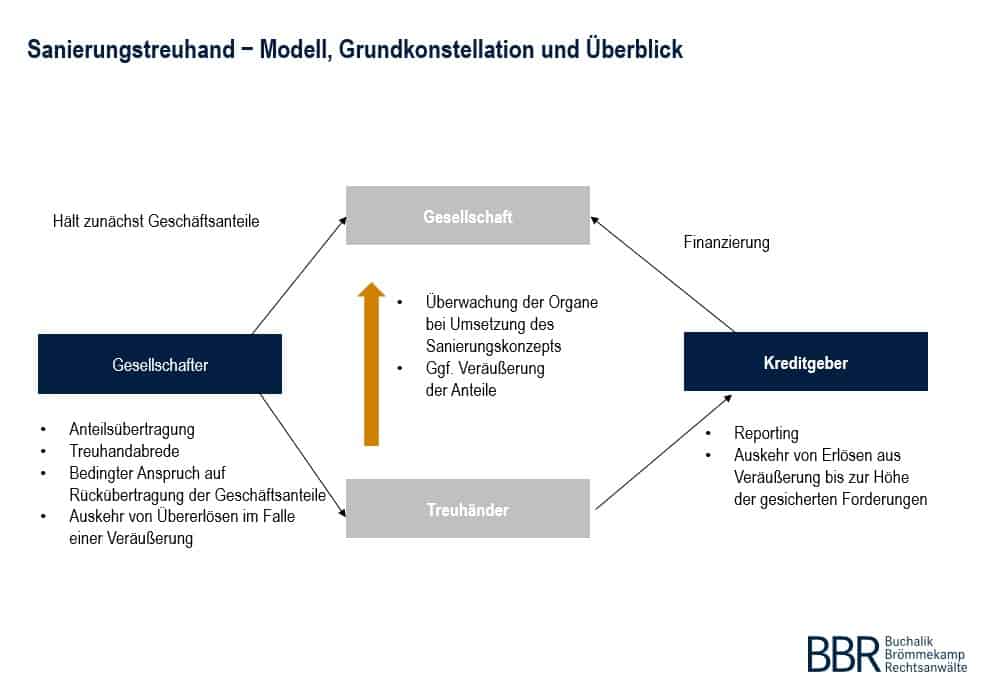

Definition der doppelnützigen Treuhand

Doppelnützig wird eine Treuhand, wenn das Treugut durch die Treuhandabrede dazu bestimmt wird, als Sicherheit für Verbindlichkeiten entweder des Treugebers oder eines Dritten, z. B. einer von dem Treugeber gehaltenen Gesellschaft, zu dienen. Denn dann hält der Treuhänder die Gesellschaft sowohl im Interesse des Treugebers als auch im Interesse des über die Treuhand abgesicherten Kreditgebers.

In solchen Fällen entsteht neben der Verwaltungstreuhand zugunsten des Treugebers auch eine sogenannte Sicherungstreuhand zugunsten des durch die Treuhand besicherten Kreditgebers. Dies führt dazu, dass der Treuhänder bei Eintritt bestimmter Ereignisse, z. B. Verfehlung bestimmter Unternehmenskennzahlen, gegenüber dem Treugeber berechtigt und gegenüber dem gesicherten Kreditgeber verpflichtet ist, mit dem Treugut in einer bestimmten, vertraglich zuvor festgelegten Weise zu verfahren, also z. B. einen Verkaufsprozess bezüglich der ihm übertragenen Geschäftsanteile einzuleiten.

2. Wann kommt es zu einer doppelnützigen Sanierungstreuhand?

Es gibt unterschiedlichste Szenarien, in denen eine doppelseitige Treuhand eine nützliche Sanierungsoption darstellen kann.

Eine doppelnützige Sanierungstreuhand kommt üblicherweise zustande, wenn eine Gesellschaft in eine Unternehmenskrise gerät und ihre Kreditgeber eine Belassung bestehender Kredite oder die Vergabe neuer (Sanierungs-)kredite davon abhängig machen, dass der oder die Gesellschafter seine, bzw. ihre Geschäftsanteile als Sicherheit für die Kreditforderungen in eine Doppeltreuhand einbringen.

3. Warum verlangen Kreditgeber die Implementierung einer doppelnützigen Treuhand?

In der Krise des Unternehmens wollen die Kreditgeber sicherstellen, dass das Management die wesentlichen Entscheidungen des Unternehmens darauf ausrichtet, dass die gesicherten Kreditforderungen zurückgezahlt werden.

Demgegenüber ist es aus Sicht der Kreditgeber weniger wichtig, die Geschäftsanteile der Gesellschafter wieder werthaltig zu machen. Insbesondere wollen sie sichergestellt sehen, dass die im Rahmen eines Sanierungskonzepts definierten Sanierungsmaßnahmen auch dann umgesetzt werden, wenn sie den bisherigen Gesellschaftern nicht gefallen.

Deshalb sind die Kreditgeber daran interessiert, dass die Geschäftsführung ihre Weisungen nicht mehr von den Gesellschaftern, sondern von einem (auch) den Interessen der Kreditgeber verpflichteten Treuhänder erhält.

Besondere Fallkonstellationen:

- Unter Umständen ergibt sich auch die Möglichkeit, die Geschäftsanteile für einen symbolischen Betrag an einen Investor zu veräußern, der aber − anders als die bisherigen Gesellschafter − sicherstellt, dass die gesicherten Kreditverbindlichkeiten der Gesellschaft − ganz oder jedenfalls zu einem großen Teil − bedient werden.

- Auch kann ein Kaufvertrag über die Geschäftsanteile so strukturiert werden, dass die Gesellschaft schuldenfrei verkauft wird und der Kaufpreis ganz oder größtenteils zur Bedienung der Schulden der Gesellschaft einzusetzen ist. Durch die Implementierung der Treuhand können die Kreditgeber sicherstellen, dass der Verkauf in einem solchen Fall nicht am Widerstand der bisherigen Gesellschafter, die für ihre Anteile keinen nennenswerten Gegenwert erhalten, scheitert.

4. Sollte ein Gesellschafter zustimmen, seine Geschäftsanteile in eine doppelnützige Treuhand einzubringen?

Üblicherweise sprechen Kreditgeber die Möglichkeit einer Einbringung von Geschäftsanteilen in eine doppelseitige Treuhand erst dann an, wenn sie davon ausgehen, dass ihre Kredite nicht oder nicht mehr voll werthaltig besichert, das Unternehmen nicht oder nicht mehr in der Lage ist, sich anderweitig zu finanzieren und auch die Gesellschafter nicht mehr willens bzw. in der Lage sind, der Gesellschaft die zur Sanierung benötigten Mittel zur Verfügung zu stellen.

Wir empfehlen folgende Herangehensweise:

- Der bzw. die Gesellschafter sollten zunächst prüfen, ob eine anderweitige Finanzierung zu akzeptablen Bedingungen möglich ist.

- Sofern dies nicht der Fall ist, sollte geprüft werden, ob aus Sicht der Gesellschafter eine Restrukturierung der Gesellschaft durch einen Restrukturierungsplan nach den Regelungen des neuen StaRUG oder im Rahmen eines Schutzschirmverfahrens oder einer Insolvenz in Eigenverwaltung attraktiver ist.

- Sofern auch dies nicht in Betracht kommt und aus Sicht der Gesellschafter lediglich die Wahl zwischen einer Treuhandlösung und einer sofortigen Regelinsolvenz der Gesellschaft besteht, wird die Treuhandlösung in aller Regel vorzuziehen sein.

- Was sind Erfolgsfaktoren für die doppelseitige Treuhand?

Der Erfolg der Doppeltreuhand hängt in der Praxis von einer Reihe von Faktoren ab. Insbesondere sollte darauf geachtet werden, dass die Treuhand in der Weise ausgestaltet wird, dass die Chancen einer erfolgreichen Unternehmenssanierung maximiert werden und ein Verkauf der Geschäftsanteile nur dann zulässig ist, wenn die Sanierung gescheitert oder das Scheitern jedenfalls überwiegend wahrscheinlich geworden ist.

Das Kernstück bildet dabei in der Regel ein umfassend verhandelter und fachlich kompetent ausgearbeiteter Treuhandvertrag. Nicht zuletzt benötigen die meisten Unternehmen für eine erfolgreiche doppelseitige Treuhand einen unabhängigen, vertrauenswürdigen und vermittelnden Treuhänder.

6. Wann und wie endet die Treuhand?

Kommt es im Rahmen der Treuhand zu einer Veräußerung der treuhänderisch übertragenen Geschäftsanteile, endet die Doppeltreuhand, wenn der Geschäftsanteilskaufvertrag vollzogen worden ist und die nach Abzug aller Kosten verbleibenden Erlöse an die gesicherten Kreditgeber bzw. nach deren vollständiger Befriedigung an den oder die Gesellschafter ausgeschüttet worden sind.

Im Falle einer erfolgreichen Sanierung endet die Treuhand durch Rückübertragung der Geschäftsanteile vom Treuhänder auf die Gesellschafter. Mangels anderer Regelungen kann diese Rückübertragung erst verlangt werden, wenn die gesicherten Kredite vollständig abgelöst worden sind. Denkbar ist aber auch eine Regelung, wonach eine Rückübertragung der Geschäftsanteile verlangt werden kann, wenn der Erfolg der Sanierung aufgrund der Erreichung vertraglich definierter Unternehmenskennzahlen festgestellt worden ist.

7. Was kann ich tun, wenn eine doppelnützige Treuhand verlangt wird?

Notieren Sie sich Ihre Fragen. Holen Sie sich kompetenten Rat ein und lassen Sie sich helfen.

Sie haben noch Fragen? Wir bieten Ihnen ein kostenloses Erstgespräch. Ob telefonisch, vor Ort oder per Video-Call: Für einen Termin rufen Sie uns gerne an, schreiben Sie uns eine E‑Mail oder nutzen Sie einfach unser Kontaktformular!

Ihre Ansprechpartner

Jochen Rechtmann

Geschäftsführer, Partner, Rechtsanwalt, Fachanwalt für Bank- und Kapitalmarktrecht

T +49 69 247 5215–20

E ed.wa1713906636l-rbb1713906636@nnam1713906636thcer1713906636

Zum Profil