Checkliste Liquidation einer GmbH oder GbR und wichtige Infos zur Betriebsaufgabe

Notwendige Schritte bei der Betriebsaufgabe Ihres Unternehmens

Sie finden keinen Nachfolger für Ihr Unternehmen? Ihre GmbH oder GbR kann aus anderen Gründen nicht weitergeführt werden? Es gibt viele Situationen, in denen eine Betriebs- oder Geschäftsaufgabe bzw. die Liquidation Ihres Unternehmens unumgänglich ist.

Grundsätzlich bedeutet eine Betriebsaufgabe, dass Ihr Unternehmen aufgelöst wird. Diese Auflösung hat zur Folge, dass Ihr Unternehmen als selbstständiger Organismus des Wirtschaftslebens erlischt. Die Wirtschaftsgüter, die bis zu diesem Zeitpunkt zum Betrieb gehörten, werden sodann entweder verkauft oder in das Privatvermögen der Unternehmerin oder des Unternehmers überführt.

Aber: Wie läuft eine solche Liquidation ab? Wie lange dauert die Liquidation? Und was ist dabei zu beachten? Grundsätzlich gilt: Ihr Unternehmen zu liquidieren, dauert meist länger als allgemein angenommen. Sie müssen eine Vielzahl von Pflichten und Formalitäten in Bezug auf Vertragskündigungen, Steuern, Abmeldungen usw. erfüllen. Darüber hinaus ist es wichtig, dass Sie für diesen Zeitraum die Zahlungsfähigkeit Ihres Unternehmens (z. B. Ihrer GbR oder Ihrer GmbH) oder Ihres Vereines während dieser Zeit sicherstellen.

Im folgenden Artikel geben wir Ihnen einen Überblick über die wichtigsten Punkte, die Sie im Blick haben sollten. Am Ende des Beitrags finden Sie eine Checkliste zur Betriebsaufgabe und Liquidation, die wir Ihnen zum kostenlosen Download zur Verfügung stellen.

Soweit es um eine rechtliche Beurteilung geht, empfehlen wir Ihnen, sich im Vorfeld juristisch beraten zu lassen. Hierfür stehen wir Ihnen selbstverständlich jederzeit zur Verfügung. Nutzen Sie die Möglichkeit eines kostenlosen Erstgesprächs. Darin erhalten Sie eine erste Einschätzung Ihrer Situation und können dann in Ruhe entscheiden, ob Sie unsere Unterstützung benötigen.

1. Verträge: Was muss ich in Bezug auf Verträge beachten?

In Unternehmen bestehen in der Regel zahlreiche Verträge. Diese reichen von Verträgen mit Kunden und Lieferanten, über Mietverträge, Verträge mit Versorgungsunternehmen, Banken, oder Leasinggebern bis hin zu Wartungsverträgen. Informieren Sie Ihre Vertragspartner und kündigen Sie laufende, insbesondere langfristige Verträge rechtzeitig.

- Kunden und Lieferanten in Kenntnis setzen

- Kündigung laufender Verträge

- Kundenverträge

- Lieferantenverträge

- Mietverträge

- Pachtverträge

- Versorgungsunternehmen (Stadtwerke o. ä., Strom, Wasser, Gas, Müll, etc.)

- Daueraufträge und Lastschriften

- Geschäftskonten

- Darlehensverträge

- Leasingverträge

- Telefonanschluss und Internetanschluss

- Mitgliedschaften bei Fachverbänden

- Wartungsverträge

2. Steuern: Welche steuerlichen Themen sind zu berücksichtigen?

Bei einer Betriebsaufgabe müssen auch steuerliche Konsequenzen beachtet werden. Ihr Steuerberater ist hier der erste Ansprechpartner. Mitunter gibt es juristische Fallstricke, andererseits auch Möglichkeiten der Gestaltung.

- Informieren Sie Ihren Steuerberater über die geplante Betriebsaufgabe.

- Lassen Sie durch Ihren Steuerberater prüfen, ob Sie die Voraussetzungen für

steuerliche Freibeträge bei einer Betriebsaufgabe erfüllen. - Ermitteln Sie mit Ihrem Steuerberater den Aufgabegewinn. Bei einer Betriebsaufgabe unterliegt neben dem laufenden Gewinn auch der sogenannte Aufgabegewinn der Einkommensteuer.

3. Mitarbeiter: Was gilt bezüglich meiner Mitarbeitenden?

Insbesondere für betroffene Mitarbeiterinnen und Mitarbeiter ist eine geplante Betriebsaufgabe mitunter eine große Belastung, die mit Zukunftsängsten verbunden ist. Die rechtzeitige und transparente Kommunikation und Information über klare Abläufe tragen erfahrungsgemäß dazu bei, diese Unsicherheiten abzubauen.

- Arbeitnehmerinnen und Arbeitnehmer: Information über die Betriebsaufgabe

- Arbeitnehmerinnen und Arbeitnehmer: Ggf. Kündigung wegen Betriebsstillegung

- Agentur für Arbeit: Information über die Betriebsaufgabe

4. Versicherungen: Was sollte ich gegenüber Versicherungen veranlassen?

Ob Sozialversicherung, Berufsgenossenschaft oder Betriebsversicherungen: Auch Ihre Versicherer sowie die Sozialversicherungsträger müssen Sie über Ihre Betriebsaufgabe in Kenntnis setzen und etwaige Kündigungen aussprechen bzw. die erforderlichen Abmeldungen veranlassen.

- Sozialversicherung:

- Gekündigte Arbeitnehmer und Arbeitnehmerinnen: Sozialversicherungsrechtliche Abmeldung der gekündigten Arbeitnehmer bei den Krankenkassen und evtl. bestehender Zusatzversorgungskasse

- Geschäftsinhaber: Mitteilung der Statusänderung bei der eigenen Kranken- und Rentenversicherung sowie an eine eventuell bestehende Zusatzversorgungskasse

- Berufsgenossenschaft:

- Abmeldung des Unternehmens beim zuständigen Unfallversicherungsträger

- ggf. Kündigung der eigenen, freiwilligen Unfallversicherung

- Betriebsversicherung: Kündigung bestehender Verträge, wie Feuer- und Sturmversicherung wegen Wegfall des Versicherungsrisikos

- Betriebshaftpflichtversicherung: zunächst keine Kündigung

5. Abmeldungen: Welche Formalitäten muss ich bei öffentlichen Stellen einhalten?

Manche Formalitäten verliert man als langjährige Unternehmerin oder Unternehmer aus den Augen. Auch eine Abmeldung beim Finanzamt, die Gewerbeabmeldung beim Ordnungsamt oder die Löschung im Handelsregister sollten Sie im Blick haben.

- Finanzamt:

- Abmeldung der selbstständigen Tätigkeit auf amtlichem Vordruck

- Zeitnahe Abgabe der Umsatzsteuererklärung auf Aufgabestichtag

- Ermittlung eines Aufgabe- oder Liquidationsgewinns zusätzlich zu regulären

Abschlussarbeiten

- Gewerbeamt: Abmeldung des Gewerbebetriebs zeitnah zum tatsächlichen Ende der Tätigkeit

- Amtsgericht: Wenn Ihr Unternehmen im Handelsregister eingetragen ist, Löschungsantrag des Betriebs im Handelsregister über den Notar einreichen (siehe dazu auch Ziff. 8: Besonderheiten der Beendigung einer GmbH)

- IHK/HWK: Abmeldung bei der jeweiligen Mitgliedskammer

6. Sonstiges: Was sollte nicht vergessen werden?

Häufig werden die Online-Präsenz oder auch Eintragungen in öffentlichen Verzeichnissen einfach übersehen. Auch dies sollten Sie prüfen und Aktualisierungen oder Löschungen veranlassen.

- Betriebsfahrzeuge: Veräußerung oder Ummeldung

- Internetauftritt: anpassen, offline stellen oder löschen

- Telefonbuch, Gelbe Seiten, Online-Verzeichnisse: Einträge löschen/deaktivieren lassen

- GEZ, GEMA: Abmeldung

- Werbeauftritte: einstellen, löschen bzw. deaktivieren lassen

- Post: benachrichtigen und ggf. einen Nachsendeauftrag einrichten

- Aufbewahrungsfristen: Geschäftsbücher und Aufzeichnungen, Inventare und Jahresabschlüsse sowie steuerlich relevante Unterlagen fristgerecht archivieren

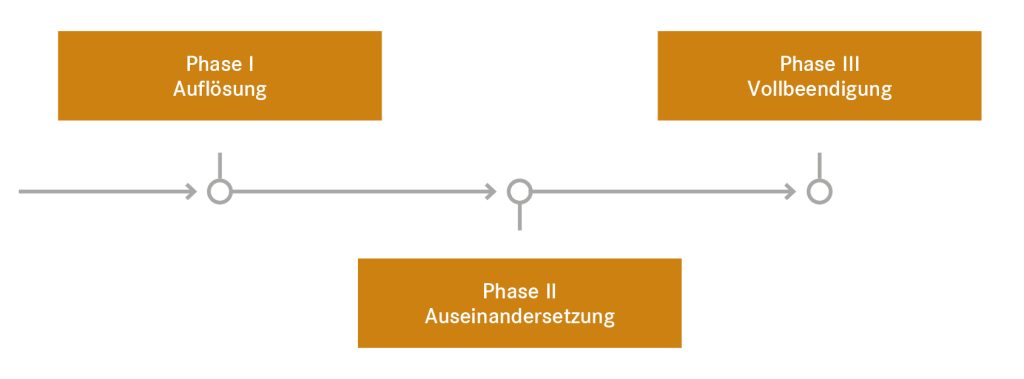

7. GbR – Welche Besonderheiten gelten bei der Beendigung einer Gesellschaft bürgerlichen Rechts?

Der rechtliche Bestand einer Gesellschaft bürgerlichen Rechts (GbR) endet regelmäßig nicht schon mit ihrer Auflösung, sondern erst mit dem Abschluss der sogenannten Auseinandersetzung des Gesellschaftsvermögens.

Die Beendigung einer GbR lässt sich in drei Phasen unterteilen:

Phase I: Auflösung

Die Auflösung der Gesellschaft kann durch gesetzliche Regelungen oder durch Vereinbarungen im Gesellschaftsvertrag herbeigeführt werden.

- Das Gesetz sieht bei Eintritt bestimmter Bedingungen die Auflösung der Gesellschaft vor. Dazu zählen:

- die Kündigung eines Gesellschafters

- der Tod eines Gesellschafters

- die Eröffnung des Insolvenzverfahrens über das Vermögen der Gesellschaft oder eines Gesellschafters

- Im Gesellschaftsvertrag kann jedoch für diese Fälle etwas anderes vereinbart werden. Dann wird die Gesellschaft aufgelöst, wenn die Gesellschafter dies beschließen.

Phase II: Auseinandersetzung

In der Phase der Auseinandersetzung wird die Gesellschaft abgewickelt:

- Die Gesellschafter sind verpflichtet, bei der Abwicklung mitzuwirken.

- Die einzelnen Gesellschafter können keine Ansprüche gegenüber der Gesellschaft durchsetzen. Den Gesellschaftern müssen die Gegenstände zurückgegeben werden, die sie der Gesellschaft zur Nutzung überlassen hatten.

- Alle Schulden der Gesellschaft gegenüber Dritten müssen beglichen werden und im Anschluss müssen die Einlagen der Gesellschafter zurückgezahlt werden. Noch übrig gebliebene Überschüsse werden unter den Gesellschaftern verteilt.

- Im Notfall besteht eine Nachschusspflicht der Gesellschafter

Phase III: Vollbeendigung

Die Phase der Vollbeendigung beginnt, wenn die Abwicklung vollständig abgeschlossen ist.

- War die GbR ein Gewerbebetrieb, muss die Geschäftsaufgabe beim örtlichen Gewerbeamt angezeigt werden.

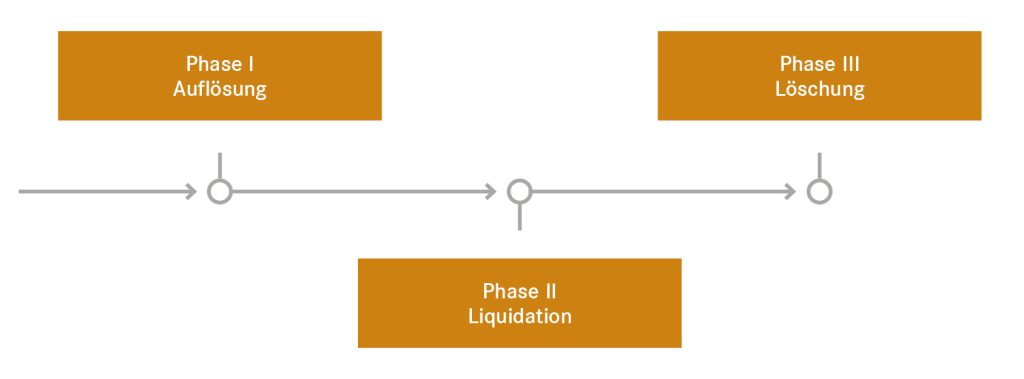

8. GmbH – Welche Besonderheiten gelten bei der Beendigung einer Gesellschaft mit beschränkter Haftung?

Bevor eine bestehende GmbH im Handelsregister gelöscht werden kann, müssen zahlreiche

gesetzlich Vorgaben beachtet werden. Auch das Ausscheiden der GmbH aus dem

Rechtsverkehr vollzieht sich regelmäßig in den drei Phasen:

Phase I: Auflösung

Die Auflösung bzw. Betriebsaufgabe einer GmbH zieht ein recht komplexes Verfahren nach sich:

- Die GmbH kann durch einen Gesellschafterbeschluss aufgelöst werden. Voraussetzung ist, dass die Gesellschafter dem Antrag auf Auflösung mit der im Gesellschaftervertrag vereinbarten Mehrheit zustimmen.

- Wurde die Auflösung durch die Gesellschafter beschlossen, bleibt die GmbH trotzdem vorerst bestehen; dem Firmennamen ist dann aber – je nach Beendigungsform − der Zusatz „i. L.“ (in Liquidation) oder „i. Abw.“ (in Abwicklung) hinzuzufügen.

- Die Geschäftsführer verlieren ihre Vertretungsbefugnis.

- Die Gesellschaftsauflösung muss notariell beglaubigt und die Abmeldung muss beim Handelsregister beantragt werden.

Phase II: Liquidation

Nach den Schritten der Auflösung erfolgt die Liquidation der GmbH:

- Im ersten Schritt müssen rechtlich befugte Liquidatoren bestimmt werden, welche im Handelsregister vermerkt werden.

- Alle restlichen Geschäfte der GmbH müssen abgewickelt, noch ausstehende Forderungen eingezogen und unbeglichene Verbindlichkeiten erfüllt werden.

- Das Vermögen der GmbH muss in Geld umgesetzt werden.

- Die Auflösung muss im elektronischen Bundesanzeiger veröffentlicht werden.

- Alle Gläubiger müssen aufgefordert werden, ihre Ansprüche gegenüber der GmbH geltend zu machen. Mit dieser Bekanntmachung beginnt das gesetzlich vorgeschriebene sogenannte Sperrjahr, in welchem kein Gesellschaftsvermögen an die Gesellschafter verteilt werden darf.

- Nach Ablauf des Jahres endet die Kapitalbindung. D. h. nach Befriedigung der Ansprüche aller bekannten Gläubiger haben dann auch die Gesellschafter einen Anspruch auf die Verteilung des noch vorhandenen Vermögens. Die Verteilung erfolgt i. d. R. entsprechend der Geschäftsanteile der Gesellschafter.

Phase III: Löschung

Sind alle Abwicklungsmaßnahmen beendet, so kann die Löschung der GmbH im

Handelsregister angemeldet werden.

- Die Gesellschaft hört vollständig auf zu existieren, wenn die Liquidation beendet ist und die Löschung im Handelsregister eingetragen wurde.

- Ist die Liquidation der GmbH beendet, so müssen Bücher und Schriften der Gesellschaft noch zehn Jahre aufbewahrt werden.

9. Unternehmen liquidieren – „Checkliste zur Betriebsaufgabe“ zum downloaden

Wir haben wesentliche Punkte zum Thema der Unternehmensliquidation in unserer „Checkliste zur Betriebsaufgabe“ für Sie zusammengefasst. Die Checkliste bietet einen Überblick über die wichtigsten Schritte bei der Betriebsaufgabe und die in der Regel notwendigen Vorbereitungen bei einer Liquidation Ihres Unternehmens.

Sie haben noch Fragen? Wir bieten Ihnen ein kostenloses Erstgespräch. Ob telefonisch, vor Ort oder per Video-Call: Für einen Termin rufen Sie uns gerne an, schreiben Sie uns eine E‑Mail oder nutzen Sie einfach unser Kontaktformular!

Checkliste zur Betriebsaufgabe jetzt kostenlos herunterladen!

Hier können Sie ganz einfach unsere Checkliste zur Betriebsaufgabe downloaden. Im Gegenzug möchten wir Sie einmal im Monat mit unserem BBR-Newsletter über aktuelle wirtschaftsrechtliche Themen informieren und mit Rechtstipps versorgen. Sie können sich von unserem Newsletter jederzeit abmelden. Weitere Informationen finden Sie in unserer Datenschutzinformation.

Dr. Jasper Stahlschmidt

Geschäftsführer, Partner, Rechtsanwalt, Fachanwalt für Insolvenz- und Sanierungsrecht

T +49 211 828977-200

E ed.wa1713599646l-rbb1713599646@tdim1713599646hcslh1713599646ats1713599646

Zum Profil

Philipp Wolters LL.M. (UK)

Partner, Rechtsanwalt, Fachanwalt für Insolvenz- und Sanierungsrecht

T +49 211 828977-245

E ed.wa1713599646l-rbb1713599646@sret1713599646low1713599646

Zum Profil

Checkliste zur Betriebsaufgabe jetzt kostenlos herunterladen!

Hier können Sie ganz einfach unsere Checkliste zur Betriebsaufgabe downloaden. Im Gegenzug möchten wir Sie einmal im Monat mit unserem BBR-Newsletter über aktuelle wirtschaftsrechtliche Themen informieren und mit Rechtstipps versorgen. Sie können sich von unserem Newsletter jederzeit abmelden. Weitere Informationen finden Sie in unserer Datenschutzinformation.