Insolvenzantrag – Voraussetzungen, Pflichten, Vorteile

Ein rechtzeitig gestellter Insolvenzantrag kann für finanziell angeschlagene Unternehmen eine Chance auf Neubeginn und Schuldenfreiheit bedeuten, vorausgesetzt, die erforderlichen Kriterien werden erfüllt.

Artikel anhören

Dieser Audioversion wurde künstlich generiert.

Wenn Unternehmen oder natürliche Personen in wirtschaftliche Schwierigkeiten geraten, bleibt manchmal nur der Weg in die Insolvenz. Allerdings steht es nicht jedem frei, ein Insolvenzverfahren einzuleiten. Vielmehr müssen bestimmte Voraussetzungen erfüllt sein. Am Anfang eines jeden Insolvenzverfahrens steht der Insolvenzantrag.

Unter welchen Bedingungen ein solcher Insolvenzantrag gestellt werden kann, wie ein Insolvenzverfahren abläuft und welche Vorteile ein Insolvenzverfahren sogar haben kann, wollen wir Ihnen im Folgenden anschaulich erläutern.

- Unter welchen Voraussetzungen kann ich einen Insolvenzantrag stellen?

Damit man überhaupt einen Insolvenzantrag stellen kann, muss zunächst ein Insolvenzgrund vorliegen. Denn mit dem Antrag erfolgt eine Zäsur mit teils nicht unerheblichen Wirkungen für Schuldner und Gläubiger.

Es gibt insgesamt drei Insolvenzgründe:

- Drohende Zahlungsunfähigkeit

- Zahlungsunfähigkeit

- Überschuldung

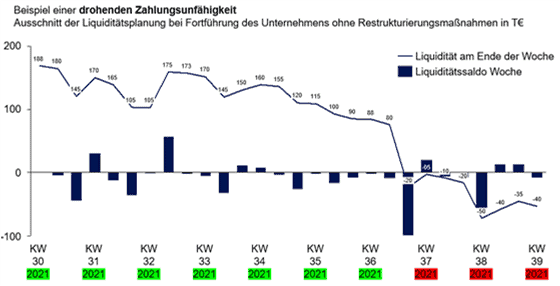

Drohende Zahlungsunfähigkeit

Die drohende Zahlungsunfähigkeit liegt gem. § 18 Absatz 2, Satz 1 InsO vor, wenn der Schuldner voraussichtlich nicht in der Lage sein wird, die gegen ihn bestehenden Forderungen im Zeitpunkt der Fälligkeit zu erfüllen. Grundsätzlich soll für die Beurteilung ein Prognosezeitraum von 24 Monaten zugrunde gelegt werden.

Die Beurteilung einer drohenden Zahlungsunfähigkeit bedarf also grundsätzlich eines Blickes in die Zukunft.

Für Verbraucher dürfte dieser Insolvenzgrund eher eine untergeordnete Rolle spielen. Dennoch sollte man ihn nicht gänzlich außer Acht lassen. Denn je eher man die Privatinsolvenz angeht, desto schneller ist man seine Schulden am Ende wieder los und kann neu starten.

Für Unternehmen hat der Insolvenzgrund hingegen eine hohe Bedeutung. Denn eine drohende Zahlungsunfähigkeit ermöglicht frühzeitig den Eintritt in einen gesetzlich unterstützten Restrukturierungsprozess.

Ist der Schuldner drohend zahlungsunfähig, liegt die weitere Vorgehensweise im Ermessen des Unternehmens bzw. Verbrauchers. Man ist berechtigt einen Antrag zu stellen, eine Insolvenzantragspflicht besteht aber nicht.

Zumindest Unternehmen sollten sich jedoch eingehend über Sanierungschancen beraten lassen, die diese Situation bietet. Zu denken wäre an einen Sanierungsvergleich außerhalb der Insolvenz (Stichwort: StaRUG) oder, wenn auch operative Maßnahmen ergriffen werden sollen, an ein selbstbestimmtes Insolvenzverfahren in Eigenverwaltung.

Die Beratung geschieht idealerweise durch einen Fachanwalt für Insolvenzrecht mit entsprechenden Referenzen. Sprechen Sie uns gerne unverbindlich an. Wir geben Ihnen hilfreiche Informationen zu Ihrer Situation.

Sie wünschen Unterstützung bei der Prüfung, ob ein Insolvenzgrund vorliegt? Auch hierbei unterstützen wir Sie gerne.

Zahlungsunfähigkeit

Der Insolvenzgrund der Zahlungsunfähigkeit ist sowohl für Unternehmen wie auch Verbraucher von Bedeutung. Er ist gegeben, wenn der Schuldner nicht in der Lage ist, all seine fälligen Zahlungspflichten rechtzeitig zu erfüllen.

Insbesondere die Geschäftsleitung einer juristischen Person ist gut beraten, rechtzeitig einen Insolvenzantrag zu stellen. Denn wird der Insolvenzantrag nicht rechtzeitig gestellt, bestehen erhebliche Haftungsrisiken.

Sie sind sich unsicher, ob eine Zahlungsunfähigkeit besteht? Sprechen Sie uns unverbindlich an und erhalten Sie kurzfristig eine kostenlose Ersteinschätzung.

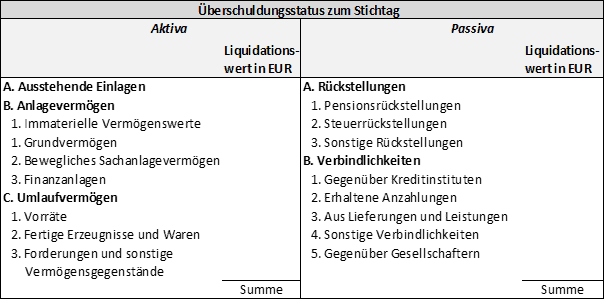

Überschuldung

Der Insolvenzgrund Überschuldung begründet für juristische Personen die Pflicht einen Insolvenzantrag zu stellen und liegt gem. § 19 Absatz 2, Satz 1 InsO vor, wenn das Vermögen des Schuldners die bestehenden Schulden nicht mehr deckt.

Dies gilt nicht, wenn die Fortführung des Unternehmens in den nächsten zwölf Monaten nach den Umständen überwiegend wahrscheinlich ist.

Verbraucher können auf Basis dieses Grundes keinen Insolvenzantrag stellen.

Auch bei einer Überschuldung ist die Geschäftsleitung dazu angehalten, rechtzeitig einen Insolvenzantrag zu stellen. Wird dies versäumt, bestehen erhebliche Haftungsrisiken. Diese lassen sich im Vorfeld durch eine fundierte Beratung ausschließen.

Sollten Sie zu den Voraussetzungen einer positiven Fortführungsprognose weitere Informationen bzw. die Unterstützung bei der Erstellung wünschen, sprechen Sie uns gerne an.

2. Besteht eine generelle Insolvenzantragspflicht des Schuldners?

Liegt eine (drohende) Zahlungsunfähigkeit vor, kann ein Verbraucher bzw. wirtschaftlich Selbständiger einen Insolvenzantrag stellen. Er ist hierzu jedoch nicht verpflichtet.

Es sollte jedoch beachtet werden, dass durch einen verspäteten Insolvenzantrag gegebenenfalls die Restschuldbefreiung gefährdet sein kann. Denn ein Gläubiger kann beantragen, die Restschuldbefreiung zu versagen, wenn der Schuldner u.a.

- in den letzten drei Jahren vor dem Insolvenzantrag vorsätzlich oder grob fahrlässig

- die Befriedigung der Insolvenzgläubiger dadurch beeinträchtigt hat, dass er ohne Aussicht auf eine Besserung seiner wirtschaftlichen Lage die Eröffnung des Insolvenzverfahrens verzögert hat

Handelt es sich bei dem Schuldner um eine juristische Person (also klassischerweise eine GmbH, AG o.ä.) und liegt der Insolvenzgrund Zahlungsunfähigkeit oder Überschuldung vor, ist die Leitung des Unternehmens dazu verpflichtet, einen Antrag zu stellen. Ist das Unternehmen lediglich drohend zahlungsunfähig besteht ein Antragsrecht, aber keine Insolvenzantragspflicht.

3. Wer kann den Insolvenzantrag stellen?

Das Insolvenzverfahren wird nur auf schriftlichen Antrag bei dem zuständigen Gericht hin eröffnet. Antragsberechtigt sind dabei grundsätzlich Gläubiger und Schuldner.

Verbraucher

Wie bereits zu der Insolvenzantragspflicht ausgeführt, sind Verbraucher bei Vorliegen eines Insolvenzgrundes nicht verpflichtet, einen Insolvenzantrag zu stellen. Der Gang in die Privatinsolvenz steht ihnen aber offen.

Es kann jedoch vorkommen, dass ein Gläubiger bei Gericht einen Antrag auf Eröffnung eines Insolvenzverfahrens stellt und den Schuldner so in die Privatinsolvenz zwingt. Dies ist grundsätzlich zulässig.

Leitet ein Gläubiger das Insolvenzverfahren durch Antragstellung ein, so muss das Gericht dem Schuldner vor der Entscheidung über die Eröffnung allerdings Gelegenheit geben, innerhalb von drei Monaten ebenfalls einen Insolvenzantrag zu stellen. Es ist vorab ein außergerichtlicher Schuldenbereinigungsversuch durchzuführen.

Unternehmen

Auch für Unternehmen gilt, dass der Insolvenzantrag grundsätzlich von Gläubiger und Schuldner bei dem zuständigen Insolvenzgericht gestellt werden kann.

Ist der Schuldner lediglich drohend zahlungsunfähig, kann der Insolvenzantrag mangels Antragsrecht allerdings nicht vom Gläubiger gestellt werden.

4. Vorteile eines Insolvenzverfahrens

Gegen das Unternehmen oder einen Verbraucher bestehende Forderungen können den Geschäftsbetrieb oder das Leben manchmal so erschweren, dass eine Insolvenz der rettende Weg sein kann.

Die Insolvenz ermöglicht es Unternehmen und Verbraucher gleichermaßen, belastende Schulden loszuwerden und einen Neubeginn zu starten. Der Insolvenzantrag stellt den Beginn einer neuen Zeitrechnung mit diversen Pflichten dar. Dafür winken im Insolvenzverfahren sowie nach Aufhebung desselben viele Vorteile.

Das in Insolvenz befindliche Unternehmen kann den Restrukturierungsprozess im Rahmen einer sogenannten Eigenverwaltung selbst führen und umfangreiche operative Maßnahmen vornehmen. Liquiditätshilfen wie das Insolvenzgeld unterstützen die Sanierung des Schuldners. Das Unternehmen kann sich unter Beteiligung seiner Gläubiger im Rahmen eines Insolvenzplans seiner Schulden entledigen.

Dem die Privatinsolvenz durchlaufenden Schuldner winkt am Ende die Restschuldbefreiung, das heißt, er ist von den alten Schulden befreit. Eine der Voraussetzungen hierfür ist, dass mit dem Insolvenzantrag auch ein Antrag auf Restschuldbefreiung bei dem zuständigen Insolvenzgericht gestellt wurde. Eine verzögerte Antragstellung kann im schlimmsten Fall zu einer Versagung der Restschuldbefreiung führen.

Der Insolvenzantrag eröffnet dem Schuldner also neue Perspektiven. Sie sollten sich aufgrund der Komplexität des Verfahrens sowie der weitreichenden Folgen fachkundig beraten lassen, idealerweise von einem Fachanwalt für Insolvenzrecht. Sprechen Sie uns für weitere Informationen gerne an.

- Was gibt es neben dem Antrag sonst noch zu beachten?

Neben dem eigentlichen Antrag auf Eröffnung des Verfahrens sind je nach individueller Situation noch diverse weitere Anträge zu stellen. Zudem ist oftmals noch die Beibringung einer Vielzahl weiterer Dokumente erforderlich. Dies gilt für eine Unternehmensinsolvenz genauso wie eine Privatinsolvenz.

Da die Rechtslage sehr komplex ist und Versäumnisse die rechtliche Position eines Schuldners erheblich negativ beeinflussen können, raten wir dringend zu einer professionellen Beratung im Vorfeld der Antragstellung.

Wir unterstützen Sie in diesem Prozess gerne und übernehmen die Antragsvorbereitung sowie die Einreichung bei Gericht für Sie.

Nehmen Sie hierfür unverbindlich Kontakt zu uns auf. Der Erstkontakt ist selbstverständlich kostenfrei.

6. Wie läuft ein Insolvenzverfahren ab?

Nachdem der Insolvenzantrag beim zuständigen Insolvenzgericht eingereicht wurde, bestellt das Gericht in der Regel zunächst einen vorläufigen Insolvenzverwalter. Der prüft in der Folge, ob ein Insolvenzgrund für die Eröffnung des Verfahrens vorliegt und ob das Vermögen für die Begleichung der Kosten ausreicht, die für Insolvenzgericht und Insolvenzverwalter entstehen.

Am Ende des vorläufigen Verfahrens erstattet der Insolvenzverwalter das sogenannte Eröffnungsgutachten. Dies gibt dem Insolvenzgericht Auskunft darüber, ob ein Insolvenzgrund vorliegt und ausreichend Masse für die Eröffnung vorhanden ist.

Dieser Zeitraum dauert bei Unternehmensinsolvenzen für gewöhnlich längstens drei Monate, da den Mitarbeitern maximal für drei Monate Insolvenzgeld gewährt wird.

Erfolgt die Eröffnung des Verfahrens, bestellt das Gericht gleichzeitig einen (endgültigen) Insolvenzverwalter. Eine seiner Aufgaben ist es, sämtliche Forderungen der Gläubiger in der sogenannten Insolvenztabelle aufzunehmen und den ordnungsgemäßen Bestand der angemeldeten Forderungen zu prüfen.

Darüber hinaus prüft der Insolvenzverwalter unter anderem, ob der Schuldner einzelne Gläubiger im Vorfeld der Insolvenz bevorzugt befriedigt hat oder ein Gläubiger zum Beispiel von der Überschuldung wusste. Der Insolvenzverwalter würde die Vermögensverschiebungen dann anfechten und die gezahlten Beträge zurückverlangen.

Wenn Sie weitergehende Informationen zum Ablauf einer Unternehmens- oder Privatinsolvenz wünschen, sprechen Sie uns gerne an.

7. Fazit

Egal ob Privatinsolvenz oder Unternehmensinsolvenz, ohne Insolvenzantrag gibt es kein Insolvenzverfahren.

Handelt es sich um eine juristische Person, ist es Aufgabe des Unternehmens bei Vorliegen der entsprechenden Insolvenzgründe rechtzeitig einen Insolvenzantrag zu stellen. Wird dies versäumt, drohen erhebliche Haftungsrisiken.

Ein Verbraucher hingegen ist nicht verpflichtet, einen Insolvenzantrag zu stellen. Ein Gläubiger kann ihn jedoch durch einen entsprechenden Insolvenzantrag über das Vermögen des Schuldners in die Privatinsolvenz zwingen.

Privatinsolvenz sowie Firmeninsolvenz haben bei Vorliegen der entsprechenden Voraussetzungen zur Folge, dass die alten Schulden Vergangenheit sind und ein Neubeginn gestartet werden kann. Die Schulden werden bei ausreichender Vermögensmasse nach Abzug der Verfahrenskosten an die Gläubiger ausgekehrt.

BBR ist ausgezeichnet!

Ihre Ansprechpartner

Robert Buchalik

Geschäftsführer, Partner, Rechtsanwalt

T +49 211 828977-140

E ed.wa1714149036l-rbb1714149036@kila1714149036hcub1714149036

Zum Profil

Dr. Jasper Stahlschmidt

Geschäftsführer, Partner, Rechtsanwalt, Fachanwalt für Insolvenz- und Sanierungsrecht

T +49 211 828977-200

E ed.wa1714149036l-rbb1714149036@tdim1714149036hcslh1714149036ats1714149036

Zum Profil

Daniel Eckart

Rechtsanwalt

T +49 30 81452196–3

E ed.wa1714149036l-rbb1714149036@trak1714149036ce1714149036

Zum Profil

Stefan Eßer

Rechtsanwalt, Fachanwalt für Arbeitsrecht

T +49 211 828977-212

E ed.wa1714149036l-rbb1714149036@ress1714149036e1714149036

Zum Profil

Michael Kothes

Partner, Rechtsanwalt, Fachanwalt für Arbeitsrecht, Fachanwalt für Sozialrecht, Fachanwalt für Insolvenz- und Sanierungsrecht

T +49 211 828977-200

E ed.wa1714149036l-rbb1714149036@seht1714149036ok 1714149036

Zum Profil

Philipp Wolters LL.M. (UK)

Partner, Rechtsanwalt, Fachanwalt für Insolvenz- und Sanierungsrecht, Fachanwalt für Arbeitsrecht

T +49 211 828977–245

E ed.wa1714149036l-rbb1714149036@sret1714149036low1714149036

Zum Profil