Der Restrukturierungsplan – Kernelement einer Sanierung außerhalb der Insolvenz

Der Restrukturierungsplan ist ein zentrales Instrument im neuen Unternehmenstabilisierungs- und -restrukturierungsgesetz (StaRUG). Erfahren Sie hier, was ein Restrukturierungsplan ist, welche Voraussetzungen für seine Anwendung gelten und welche Vorteile er bietet.

Gerade in wirtschaftlich turbulenten Zeiten sollte die Geschäftsführung jederzeit einen Überblick über die wirtschaftliche Entwicklung des Unternehmens haben. Dabei kann es durchaus vorkommen, dass die Liquiditätsplanung je nach aktuellen Erkenntnissen in nicht allzu ferner Zukunft eine drohende Zahlungsunfähigkeit aufzeigt. Viele Geschäftsführerinnen und Geschäftsführer stellen sich in diesem Fall zum ersten Mal die Frage, wie sie auf diese Krisensituation reagieren müssen und haben Angst vor einer Insolvenz.

Seit dem 01.01.2021 bestehen in Deutschland nun neue Lösungen für dieses Problem, denn der Gesetzgeber hat die Sanierung außerhalb einer Insolvenz durch Umsetzung der Restrukturierungsrichtlinie der EU gestärkt. Ergebnis dessen ist das Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (kurz: StaRUG). Kernelement ist der sog. Restrukturierungsplan. Worum es sich dabei im Einzelnen handelt, welche Voraussetzungen hierfür vorliegen müssen und wie Sie hiervon profitieren können, schildern wir Ihnen im Folgenden.

Das Wesentliche in Kürze:

1. Was ist ein Restrukturierungsplan?

Der Restrukturierungsplan stellt einen Vergleich mit den Gläubigern des in wirtschaftliche Schwierigkeiten geratenen Schuldners dar und kann außerhalb sowie im Rahmen eines gerichtlichen Verfahrens geschlossen werden.

Wie bereits eingangs erwähnt, ist der Restrukturierungsplan das Kernelement des neuen Gesetzes über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (kurz StaRUG).

Deutschland hat mit dem StaRUG die Restrukturierungsrichtlinie der EU umgesetzt, die die Vereinheitlichung vorinsolvenzlicher Sanierungsverfahren zum Ziel hat. Der Werkzeugkasten möglicher Restrukturierungsmaßnahmen ist Dank der Restrukturierungsrichtlinie um ein wesentliches Element erweitert worden, das im Falle einer wirtschaftlichen Krise neue Lösungen bereithält.

WhitePaper „Das neue Sanierungsrecht“ jetzt kostenlos herunterladen!

In unserem WhitePaper beleuchten wir die aktuellen Änderungen rund um das neue Sanierungsrecht. Sie können das WhitePaper ganz einfach per Klick auf den Download-Button herunterladen.

Im Gegenzug möchten wir Sie einmal im Monat mit unserem BBR-Newsletter über aktuelle wirtschaftsrechtliche Themen informieren und mit Rechtstipps versorgen. Sie können sich von unserem Newsletter jederzeit abmelden. Weitere Informationen finden Sie in unserer Datenschutzinformation.

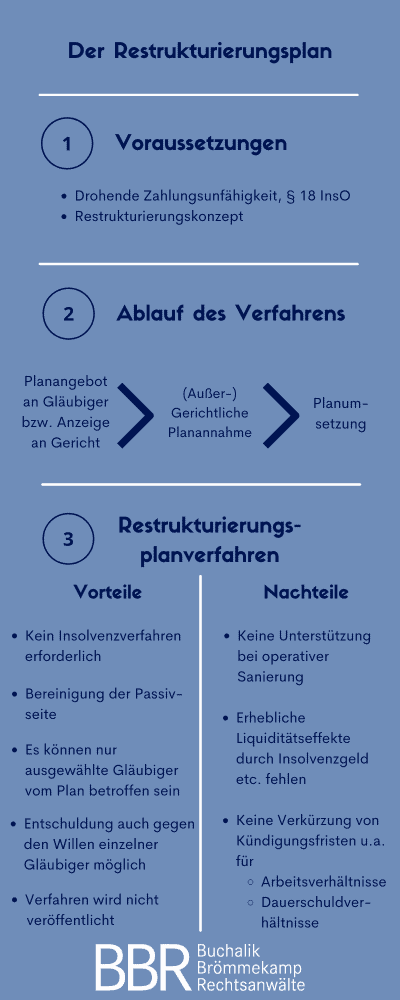

2. Unter welchen Voraussetzungen kommt ein Restrukturierungsplan in Betracht?

Eine Restrukturierung außerhalb eines Insolvenzverfahrens kommt nach dem neuen Recht in Betracht, wenn der Schuldner drohend zahlungsunfähig ist.

Die Definition einer drohenden Zahlungsunfähigkeit ergibt sich dabei aus § 18 Abs. 2 InsO. Demnach liegt sie vor, wenn der Schuldner voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen. In der Regel ist dabei ein Prognosezeitraum von 24 Monaten zugrunde zu legen.

In der über diesen Zeitraum aufzustellenden Liquiditätsbilanz sind neben den bereits entstandenen Zahlungspflichten u.a. auch folgende Positionen zum Nennwert mit aufzunehmen:

- die mit weit überwiegender Wahrscheinlichkeit entstehenden und fällig werdenden Verbindlichkeiten

- nach dem gewöhnlichen Geschäftsverlauf zu erwartende Verbindlichkeiten aus der Betriebstätigkeit (wie Miete, Leasing oder Material)

- Lohn- und Gehaltszahlungen

- Rückstellungen oder Drohverlustrückstellungen

Der Aufstellung sind neben den liquiden Mitteln wie Bankguthaben oder Mitteln aus einer Kreditlinie u.a. folgende weitere Positionen im Nennwert gegenüberzustellen:

- Die im Prognosezeitraum mit weit überwiegender Wahrscheinlichkeit zu erwartenden Einnahmen

- Kapitalmaßnahmen, soweit sie verbindlich zugesagt sind

Ergibt sich aus der Gegenüberstellung, dass der Eintritt der Zahlungsunfähigkeit am Ende des Prognosezeitraums wahrscheinlich ist, droht die Zahlungsunfähigkeit. In diesem Fall besteht nun aufgrund der Umsetzung der europäischen Restrukturierungsrichtlinie in deutsches Recht die Möglichkeit, neben einem Insolvenzverfahren in Eigenverwaltung auch eine (außer-)gerichtliche Sanierung mittels eines Restrukturierungsplans anzustreben.

3. Welche Vorteile hat ein Restrukturierungsplan?

Da bei einer drohenden Zahlungsunfähigkeit der Prognosezeitraum in der Regel 24 Monate beträgt, wird die wirtschaftliche Krise frühzeitig festgestellt.

Dies eröffnet Spielraum, die weitere Entwicklung aktiv zu gestalten und im Zweifel ein Insolvenzverfahren zu vermeiden.

Der Restrukturierungsplan stellt als Vergleich zwischen dem Schuldner und seinen Gläubigern hierbei das Kernelement dar. Mit ihm können u. a. gestaltet werden:

- Ungesicherte Forderungen

- Forderungen an denen Absonderungsrechte bestehen

- Anteils- oder Mitgliedschaftsrechte der am Schuldner beteiligten Personen

- Nebenbestimmungen und mehrseitige Rechtsverhältnisse zwischen Schuldner und Gläubiger

- Forderungen und Sicherungsrechte gegenüber Gruppenunternehmen

Maßgeblich sind die Rechtsverhältnisse zum Zeitpunkt des Planangebots. Das Unternehmen erhält damit die Möglichkeit, die Passivseite der Bilanz umfangreich zu sanieren.

Ein wesentlicher Vorteil ist, dass nicht alle Gläubigerforderungen mit einbezogen werden müssen. Lässt es sich sachlich rechtfertigen, können auch nur einzelne Gläubiger in den Plan einbezogen werden. Das bedeutet, dass nicht zwingend alle Gläubiger von entsprechenden Maßnahmen Kenntnis erlangen müssen. Dies gilt umso mehr, als dass das Verfahren nicht veröffentlicht wird.

4. Gibt es Rechtsverhältnisse, die nach neuem Recht nicht gestaltet werden können?

Ja, folgende Forderungen sind nach dem präventiven Restrukturierungsrahmen von einer Gestaltung ausgenommen:

- Forderungen von Arbeitnehmern aus dem Arbeitsverhältnis

- Rechte aus Zusagen auf betriebliche Altersvorsorge

- Forderungen aus vorsätzlich begangenen unerlaubten Handlungen, Geldstrafen, Geldbußen etc.

- Forderungen die von einer Gegenleistung des Gläubigers abhängen

- Sicherheiten für Forderungen gegen natürliche Personen aus unternehmerischer Tätigkeit

5. Wie läuft ein außergerichtliches Restrukturierungsplanverfahren ab?

Ist das Unternehmen auf Basis einer erstellten Liquiditätsbilanz drohend zahlungsunfähig, kommt eine außergerichtliche Sanierung nach §§ 2 ff. StaRUG in Betracht.

Entscheidet sich die Geschäftsführung für eine außergerichtliche Restrukturierung, ist der Restrukturierungsplan das Mittel der Wahl. Dieser ist entsprechend der gesetzlichen Vorgaben vom Schuldner zu erstellen.

Liegt der Plan vor, ist er den davon betroffenen Gläubigern zur Annahme anzubieten.

Das Planangebot muss grundsätzlich schriftlich erfolgen, also eigenhändig durch Namensunterschrift unterzeichnet werden. Sofern im Plan nicht anders geregelt, erfolgt auch die Planannahme schriftlich.

Der Planvorlegende setzt den vom Plan Betroffenen eine Frist zur Planannahme, die in der Regel mindestens 14 Tage beträgt.

Ist vor Abgabe des Planangebots nicht allen Planbetroffenen Gelegenheit zur Stellungnahme zur gemeinschaftlichen Erörterung des Plans oder des Restrukturierungskonzepts gegeben worden, kann auf Verlangen eines Planbetroffenen ein Erörterungstermin abgehalten werden.

Findet kein gesonderter Erörterungstermin statt, sind die Einzelheiten des Plans ggf. in der Versammlung zur Abstimmung den betroffenen Gläubigern zu erläutern. Die Einberufung erfolgt schriftlich und in der Regel mit einer Frist von 14 Tagen, sofern keine digitale Teilnahme möglich ist.

Aufgrund der Komplexität der Regelungen raten wir dazu, sich von einem erfahrenen Anwalt im Bereich Insolvenzrecht beraten zu lassen.

6. Welchen Inhalt hat ein Restrukturierungsplan?

Der Restrukturierungsplan besteht aus einem darstellenden und einem gestaltenden Teil.

Der darstellende Teil beschreibt das von der Schuldnerin erarbeitete Sanierungskonzept. Daraus sollen sich u. a. die Krisenursachen und die Restrukturierungsmaßnahmen ergeben. Ein wichtiger Bestandteil des darstellenden Teils ist die sogenannte Vergleichsrechnung, anhand derer die Auswirkungen der im Sanierungskonzept im Detail aufgeführten Maßnahmen auf die Befriedigungsaussichten der Planbetroffenen dargestellt werden sollen.

Ist beabsichtigt das Unternehmen fortzuführen, sind in Bezug auf die festgestellten Vermögenswerte des Unternehmens grundsätzlich Fortführungswerte anzusetzen.

Der gestaltende Teil des Restrukturierungsplans legt fest, in welche Rechte der von ihm Betroffenen wie eingegriffen werden soll. Die betroffenen Gläubiger sind in Gruppen einzuteilen, wobei Gläubiger mit vergleichbaren Rechtsstellungen grundsätzlich in dieselbe Gruppe einzuordnen sind.

Da die Anforderungen an den Restrukturierungsplan im Ergebnis sehr umfangreich und komplex sind, sollte für die Erstellung fachkundige Beratung in Anspruch genommen werden.

7. Sind zwingend alle Gläubiger eines Schuldners vom Plan betroffen?

Nein, nicht zwingend. Das Unternehmen hat die Planbetroffenen nach sachgerechten Kriterien auszuwählen und diese im Plan zu erläutern

Eine Auswahl gilt u. a. dann als sachgerecht, wenn sie unter Berücksichtigung der gegebenen wirtschaftlichen Schwierigkeiten angemessen erscheint und ausschließlich Finanzverbindlichkeiten sowie die gleichsam gestellten Sicherheiten gestaltet werden.

Im Ergebnis bedeutet dies, dass ein drohend zahlungsunfähiges Unternehmen mit Hilfe eines Restrukturierungsplans zum Beispiel auch nur die Verbindlichkeiten gegenüber finanzierenden Banken gestalten kann.

8. Wann gilt der Plan als angenommen und welche Konsequenzen hat das?

Die Abstimmung über den Restrukturierungsplan erfolgt in Gruppen. Für seine Annahme ist erforderlich, dass in jeder Gruppe auf die dem Plan zustimmenden Gruppenmitglieder mindestens 75 Prozent der Stimmrechte in dieser Gruppe entfallen.

Wird der Plan einstimmig angenommen, wird der Schuldner die in ihm getroffenen Regelungen umsetzen und mit Befriedigung der Gläubiger von seinen restlichen Verbindlichkeiten ihnen gegenüber befreit.

Wird der Plan nicht einstimmig angenommen, kann die Zustimmung in bestimmten Fällen ersetzt werden. Dies eröffnet dem Schuldner die Möglichkeit, im Rahmen des Plans geregelte Restrukturierungsmaßnahmen und Verzichte auch gegen den Willen einzelner Gläubiger durchzusetzen und den Fortbestand des Unternehmens zu sichern.

Sollten zum Beispiel zwei Gruppen bestehen ( wie beispielsweise die Gruppe der Banken und die Gruppe der Lieferanten) und stimmen die Banken gegen den Plan, die Lieferanten aber für den Plan, dann können die Banken im Wege des sog. cross class cramdowns überstimmt werden und der Plan auf diese Weise zustande gebracht werden.

Damit die im gestaltenden Teil des Plans enthaltenen Regelungen auch gegen die Planbetroffenen wirken, die gegen ihn gestimmt haben, ist jedoch eine gerichtliche Bestätigung erforderlich. Hierzu muss der Schuldner das Restrukturierungsvorhaben zunächst bei dem zuständigen Restrukturierungsgericht anzeigen, § 31 StaRUG.

Ist dies erfolgt, können die Instrumente des präventiven Restrukturierungsrahmens in Anspruch genommen werden. Hierunter fällt auch die gerichtliche Planbestätigung, §§ 60 ff. StaRUG.

9. Inwieweit unterscheiden sich Restrukturierungs- und Insolvenzplan voneinander?

Die Entschuldung über einen Restrukturierungsplan kommt nur dann in Betracht, wenn der Schuldner lediglich drohend zahlungsunfähig im Sinne von § 18 InsO ist. Das Restrukturierungsplanverfahren kann sowohl außergerichtlich als auch gerichtlich erfolgen. Dabei müssen nicht zwingend alle Gläubiger eines Unternehmens betroffen sein. Bei einem sachlichen Grund können auch nur einzelne Gläubiger ein Planangebot erhalten. Hinsichtlich der allgemeinen Anforderungen sowie des Verfahrensablaufs ist das neue Recht stark am Insolvenzplanverfahren ausgerichtet worden.

Ist das Unternehmen überschuldet oder zahlungsunfähig, kommt eine Restrukturierung mittels Restrukturierungsplan nicht in Betracht. Es muss vielmehr ein Insolvenzantrag gestellt werden. Hier bietet sich die Durchführung eines Insolvenzverfahrens in Eigenverwaltung an. Nur in einem Insolvenzverfahren kann mit den Gläubigern ein Vergleich in Form eines Insolvenzplans geschlossen werden. Von dem Insolvenzplan sind grundsätzlich sämtliche Gläubiger des Unternehmens betroffen.

10. Setzt ein Restrukturierungsplanverfahren ein Insolvenzverfahren voraus?

Ein Unternehmen kann eine außergerichtliche Restrukturierung durch einen Restrukturierungsplan anstreben, wenn es drohend zahlungsunfähig im Sinne von § 18 Abs. 2 der Insolvenzordnung ist.

11. Muss der Plan zwingend einem Gericht vorgelegt werden?

Das durch Umsetzung der europäischen Restrukturierungsrichtlinie neu geschaffene Restrukturierungsplanverfahren ist ein selbständig geregeltes Verfahren. Der Gläubiger kann den von ihm entworfenen Restrukturierungsplan demnach sowohl außerhalb als auch innerhalb eines gerichtlichen Verfahrens zur Abstimmung stellen. Für welchen Weg man sich entscheidet, hängt wesentlich davon ab, ob die im präventiven Restrukturierungsrahmen geregelten sogenannten Instrumente genutzt werden sollen oder nicht.

Im Regelfall dürfte nicht damit zu rechnen sein, dass jeder Planbetroffene dem vorgelegten Planangebot zustimmt. Die fehlende Zustimmung kann zwar grundsätzlich ersetzt werden. Jedoch bedarf es zu einer Wirksamkeit der Planregelungen gegenüber allen Planbetroffenen in diesem Fall einer gerichtlichen Planbestätigung, § 67 StaRUG. Damit dieses Instrument genutzt kann, bedarf es zunächst einer Anzeige des Restrukturierungsvorhabens bei dem zuständigen Restrukturierungsgericht, § 32 StaRUG.

12. Wie lange dauert ein Restrukturierungsplanverfahren?

Der Schuldner muss zunächst ein Restrukturierungskonzept entwerfen und dies mit den wesentlichen Planbetroffenen abstimmen, wenn das Verfahren erfolgreich sein soll.

Im außergerichtlichen Restrukturierungsplanverfahren unterbreitet der Schuldner den Planbetroffenen sein Planangebot und setzt zur Annahme des Restrukturierungsplans eine Frist von 14 Tagen. Alternativ kann der Schuldner den Plan in einer Versammlung der Planbetroffenen zur Abstimmung stellen. Die Frist für die Einberufung dieser Versammlung beträgt ebenfalls 14 Tage.

Kürze oder längere Fristen sind im Einzelfall möglich. Es zeigt sich aber, dass das Restrukturierungsplanverfahren innerhalb kürzester Zeit abgeschlossen sein kann.

Im Rahmen des gerichtlichen Restrukturierungsplanverfahrens hängt die Dauer des Verfahrens davon ab, in welchem Umfang der Schuldner die im Rahmen des präventiven Sanierungsrahmen zur Verfügung stehenden Instrumente in Anspruch nimmt.

Die Verfahrensdauer ist jedoch auch hier mit wenigen Wochen bis einigen Monaten überschaubar. Betrachtet man nur den Ausschnitt des gerichtlichen Verfahrens, ist die Dauer mit dem im Insolvenzrecht geregelten Insolvenzplanverfahren vergleichbar.

13. Welche Vorteile hat ein gerichtliches Restrukturierungsplanverfahren?

Eine gerichtliche Beteiligung ist für die Erstellung und die Abstimmung über den vorgelegten Plan grundsätzlich nicht erforderlich. Nur wenn der Schuldner die in § 29 StaRUG genannten Instrumente nutzen möchte, ist zunächst eine Anzeige des Restrukturierungsvorhabens bei dem zuständigen Restrukturierungsgericht erforderlich.

Da nicht auszuschließen ist, dass es in einem Restrukturierungsplanverfahren mindestens einen widersprechenden Planbetroffenen gibt, sollte frühzeitig über die Anzeige des Restrukturierungsvorhabens bei Gericht nachgedacht werden. Dies eröffnet die Möglichkeit einer gerichtlichen Planabstimmung.

Da das Planabstimmungsverfahren sehr formal ist, ist es sehr fehleranfällig. Wird zunächst eine außergerichtliche Planabstimmung durchgeführt, sind die Formalitäten unbedingt einzuhalten. Denn ist die Planabstimmung nicht im gerichtlichen Verfahren erfolgt, gehen Zweifel an der ordnungsgemäßen Annahme des Restrukturierungsplans durch die Planbetroffenen zulasten des Schuldners.

Letztlich dürfte die Beteiligung des Gerichts daher vorzuziehen sein. Zudem dürfte dem Verfahren auf diese Weise ein höheres Vertrauen entgegengebracht und das Ergebnis von allen Beteiligten respektiert werden.

Weiterhin ist von Vorteil, dass gem. § 89 StaRUG mit Rechtshängigkeit der Restrukturierungssache bei dem zuständigen Restrukturierungsgericht ein umfassender Haftungs- und Anfechtungsschutz besteht.

14. Was passiert, wenn während des gerichtlichen Verfahrens Zahlungsunfähigkeit oder Überschuldung eintritt?

Während der Rechtshängigkeit der Restrukturierungssache bei dem zuständigen Restrukturierungsgericht ruht die Antragspflicht nach § 15a Abs. 1 bis 3 InsO und § 42 Abs. 2 BGB. Die Antragspflichtigen sind jedoch verpflichtet, dem Restrukturierungsgericht den Eintritt einer Zahlungsunfähigkeit im Sinne des § 17 Abs. 2 InsO oder einer Überschuldung im Sinne des § 19 Abs. 2 InsO ohne schuldhaftes Zögern anzuzeigen.

Wird dagegen verstoßen, drohen eine bis zu dreijährige Freiheitsstrafe oder eine Geldstrafe.

Die Stellung eines den Anforderungen des § 15a InsO genügenden Insolvenzantrags gilt als rechtzeitige Erfüllung der Anzeigepflicht.

15. Wann ist ein Restrukturierungsplanverfahren ausgeschlossen?

Wenn der Schuldner überschuldet oder zahlungsunfähig ist, können die neuen Möglichkeiten des präventiven Restrukturierungsrahmens nicht in Anspruch genommen werden. Der Schuldner muss einen Insolvenzantrag stellen.

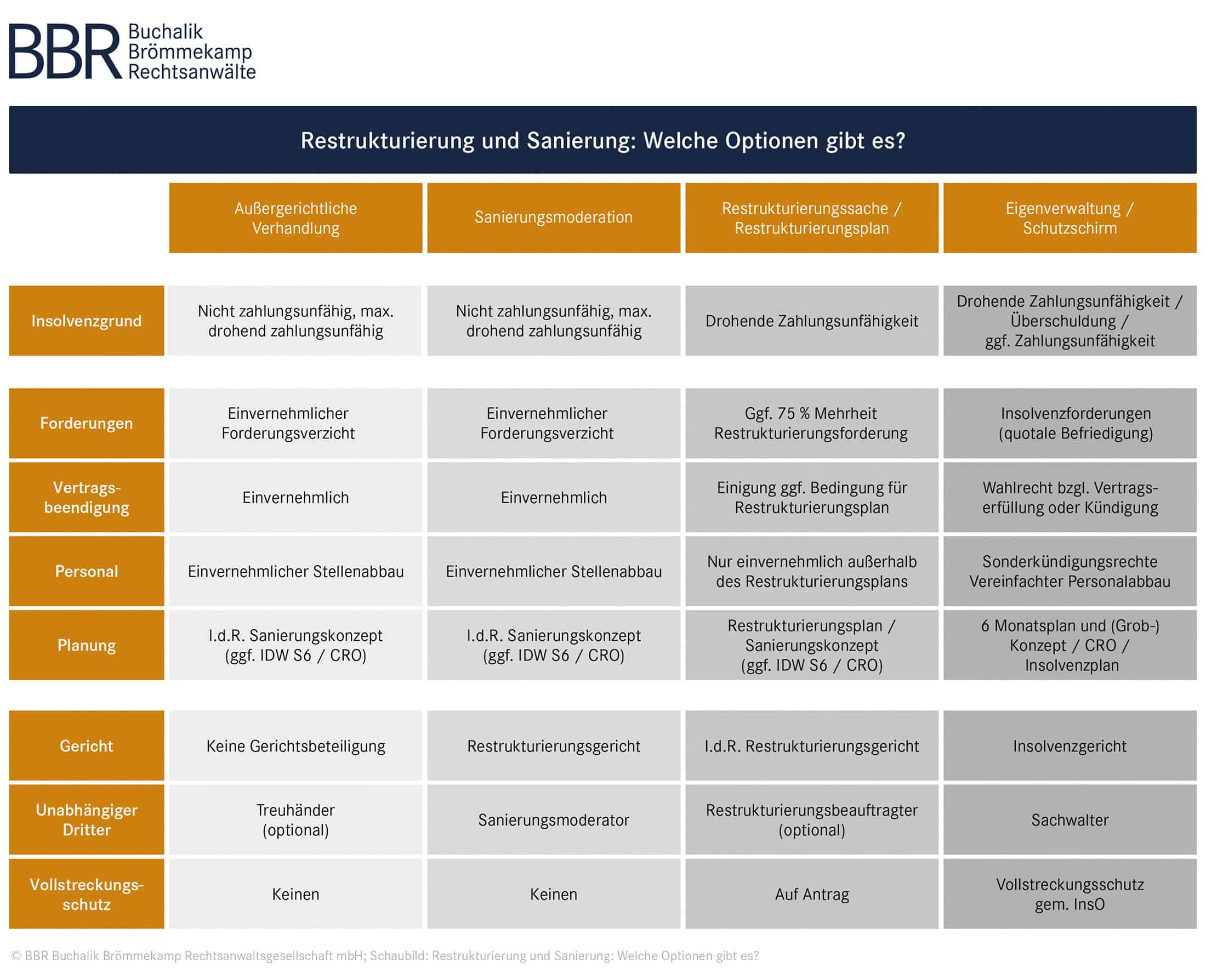

16. Welche Nachteile bestehen gegenüber einem Insolvenzverfahren in Eigenverwaltung?

Deutschland hat seit der Insolvenzrechtsreform im Jahr 2012 ein modernes Insolvenzrecht, das den Erhalt eines Rechtsträgers im Fokus hat. Das Insolvenzrecht bietet viele Regelungen, die ähnliche Lösungen wie das neue Restrukturierungsgesetz beinhalten. Als Beispiel sei hier das Insolvenzplanverfahren genannt.

Der entscheidende Nachteil bei einer Restrukturierung abseits eines Eigenverwaltungsverfahrens ist jedoch, dass der auf der europäischen Restrukturierungsrichtlinie basierende präventive Restrukturierungsrahmen keine Lösungen für die Behebung operativer Probleme eines Unternehmens anbietet.

Restrukturierung und Sanierung: Welche Optionen gibt es?

Leidet ein Betrieb zum Beispiel unter hohen Pensionsverpflichtungen, ungünstigen Verträgen oder bestehen unter den Mitarbeitern lange Betriebszugehörigkeiten, so hilft der auf der europäischen Restrukturierungsrichtlinie basierende präventive Restrukturierungsrahmen nicht weiter.

Die gute Nachricht ist, dass bei einer drohenden Zahlungsunfähigkeit alternativ zum Restrukturierungsplanverfahren auch ein Insolvenzverfahren in Eigenverwaltung beantragt werden kann.

Das bedeutet: Auch wenn ein Restrukturierungsplanverfahren nicht alle Optionen eines gerichtlichen Eigenverwaltungsverfahrens bietet, kann es häufig doch eine erstrebenswerte Alternative sein. Ähnlich wie ein Eigenverwaltungsverfahren ist es sehr komplex und erfordert erhebliches betriebswirtschaftliches und (insolvenz-) rechtliches Know-how, will man erfolgreich sein. Ohne in beiden Segmenten erfahrene Berater dürfte das Verfahren von vornherein zum Scheitern verurteilt sein.

17. Fazit

In Deutschland hat die Umsetzung der europäischen Restrukturierungsrichtlinie in nationales Recht neue Lösungen für Unternehmen in der (beginnenden) Krise geschaffen. Durch das StaRUG wird eine Restrukturierung abseits der Insolvenz attraktiver, auch wenn die Möglichkeiten nur auf eine finanzielle Restrukturierung beschränkt sind. Ist eine operative Sanierung ebenfalls erforderlich, können entsprechende Maßnahmen durch ein Eigenverwaltungsverfahren samt Insolvenzplan umgesetzt werden. Zusätzlich kann in diesem Fall auch von erheblichen Liquiditätseffekten profitiert werden, die in dem auf der europäischen Restrukturierungsrichtlinie basierenden Restrukturierungsrahmen nicht gegeben sind.

Lassen Sie sich unverbindlich und kostenlos in Bezug auf die Besonderheiten Ihres Falles von uns beraten. BBR Buchalik Brömmekamp Rechtsanwälte ist seit vielen Jahren sehr erfahren in der gerichtlichen und außergerichtlichen Beratung von Unternehmen und kann eine Vielzahl von Erfolgen vorweisen, die sich im Erhalt von insolvenzgefährdeten Unternehmen widerspiegeln, was durch zahlreiche Referenzen belegt wird. Dieses Know-how setzen wir bei der Begleitung von Unternehmen im Rahmen einer außerinsolvenzlichen Sanierung auf der Basis des StaRUG ein.

BBR ist ausgezeichnet!

Ihre Ansprechpartner

Dr. Utz Brömmekamp

Geschäftsführer, Partner, Rechtsanwalt

T +49 211 828977-200

E ed.wa1722076703l-rbb1722076703@pmak1722076703emmeo1722076703rb1722076703

Zum Profil

Dr. Jasper Stahlschmidt

Geschäftsführer, Partner, Rechtsanwalt, Fachanwalt für Insolvenz- und Sanierungsrecht

T +49 211 828977-200

E ed.wa1722076703l-rbb1722076703@tdim1722076703hcslh1722076703ats1722076703

Zum Profil

Philipp Wolters LL.M. (UK)

Partner, Rechtsanwalt, Fachanwalt für Insolvenz- und Sanierungsrecht, Fachanwalt für Arbeitsrecht

T +49 211 828977-245

E ed.wa1722076703l-rbb1722076703@sret1722076703low1722076703

Zum Profil