Unternehmen liquidieren: Eine Alternative zum Unternehmensverkauf!

Häufig steht ein Unternehmer am Ende seines Berufslebens vor der Frage: Was mache ich mit meinem Unternehmen? Verkaufe ich oder liquidiere ich, weil ich z. B. keinen Käufer finde oder der erzielbare Kaufpreis zu gering ist? Antworten auf diese Fragen soll der nachstehende Beitrag liefern.

Artikel anhören

Dieser Audioversion wurde künstlich generiert.

- Was ist eine Unternehmensliquidation?

Bei der Liquidation eines Unternehmens werden alle Vermögensgegenstände des Unternehmens verkauft und das darin gebundene Kapital in Bargeld umgewandelt. Mit dem Erlös werden alle Verbindlichkeiten bedient. Dazu zählen auch die sogenannten Auslauflöhne nach Kündigung – also die Löhne und Gehälter, die bis zum Ende der Kündigungsfrist vom Arbeitgeber an die Arbeitnehmer zu zahlen wären − und die Kosten eines Sozialplanes. Der verbleibende Rest wird an die Gesellschafter ausgeschüttet.

2. Welches sind die rechtlichen Voraussetzungen einer Unternehmensliquidation?

In der Regelinsolvenz erfolgt die Liquidation durch die Eröffnung eines Insolvenzverfahrens.

In dem hier betrachteten Fall geschieht dies in der Regel durch Gesellschafterbeschluss, der bei Handelsgesellschaften in das Handelsregister und bei Vereinen in das Vereinsregister einzutragen ist. Es ist dabei die Zustimmung aller Gesellschafter erforderlich. Nach Verteilung des Liquidationserlöses und der Erstellung einer Schlussrechnung wird die Beendigung der Liquidation ebenfalls in das Handelsregister bzw. in das Vereinsregister eingetragen. Die Eintragung der Liquidation hat auch die Löschung bzw. Auflösung des Unternehmens bzw. des Vereins im jeweiligen Register zur Folge.

Die Besteuerungsgrundlagen werden während der Liquidation geändert. Die Pflicht zur ordnungsgemäßen Buchführung und Rechnungslegung bleibt erhalten. Es ist ein ordnungsgemäßer Jahresabschluss vorzulegen und es sind vor und während der Liquidation folgende Bilanzen zu erstellen:

- Gewinnermittlungsschlussbilanz

- Liquidationseröffnungsbilanz

- Liquidationsschlussbilanz

- Liquidationsschlussrechnung

3. Welche arbeitsrechtlichen Voraussetzungen sind zu beachten?

Die Liquidation ist ein ausreichender Grund, die Mitarbeiter − auch die Betriebsräte − zu kündigen. Rechtliche Möglichkeiten, das zu verhindern, haben die Arbeitnehmer nicht. In einigen Fällen, z. B. bei Betriebsräten oder Menschen mit Behinderung, bedarf es einer behördlichen Zustimmung, die aber im Falle einer Liquidation nicht verhindert werden kann. Es sind allerdings die gesetzlichen Kündigungsfristen zu beachten. Existiert ein Betriebsrat, bedarf es auch eines Sozialplanes und − ab einer Mitarbeiterzahl von 20 − einer Massenentlassungsanzeige. Besonderheiten gelten in der Insolvenz.

4. Was ist ein Liquidator und worin besteht seine Aufgabe bei der Unternehmensliquidation?

Die Abwicklung wird in der Regel durch den Vorstand bzw. die Geschäftsführung durchgeführt. Es kann aber auch eine andere Person als Liquidator eingesetzt werden. In der Regel wird ein Liquidator von der Gesellschafterversammlung eingesetzt. Seine Aufgabe besteht darin, im Interesse der Gesellschafter und der Gläubiger einen höchstmöglichen Liquidationserlös zu erzielen.

Bei einer offenen Liquidation hat der Liquidator die Liquidation öffentlich bekanntzumachen. Anschließend legt er den Geschäftsbetrieb sukzessive still, kündigt dabei den Mitarbeitern, handelt einen Sozialplan und Interessenausgleich aus, verkauft die Maschinen, Einrichtungen und den Goodwill, ggfs. auch verkaufsfähige Unternehmensteile, z. B. Tochtergesellschaften, und zieht die Forderungen ein.

Durch einen öffentlichen Aufruf (§ 65 Abs. 2 GmbHG) in den Gesellschaftsblättern werden die Gläubiger aufgefordert, sich zu melden. Nach Ablauf eines Sperrjahres verteilt der Liquidator das Vermögen an die Gläubiger des Unternehmens bis zu deren hundertprozentigen Befriedigung. Der Übererlös fällt an die Gesellschafter.

5. Was motiviert einen Unternehmer, sein Unternehmen zu liquidieren?

Häufig sind es anhaltende wirtschaftliche Probleme, eine fehlende Nachfolgeregelung und gescheiterte Verkaufsverhandlungen, die einen Unternehmer motivieren, sein Unternehmen zu liquidieren. Insbesondere die Insolvenz, die in Deutschland immer noch mit unternehmerischem Scheitern verbunden wird, will er vermeiden. Auch rein rechtliche Gründe können Anlass für eine Auflösung sein, wie z. B.

- eine gerichtliche oder behördliche Anordnung,

- die Zweckerreichung oder

- die im Gesellschaftsvertrag vorgesehene Beendigung.

6. Darf das Unternehmen während der Liquidation noch Rechtgeschäfte tätigen?

Während der Liquidation darf das Unternehmen bzw. der Verein weiter werbend tätig sein und Rechtsgeschäfte tätigen, sofern dies mit dem Zweck der Liquidation vereinbar ist. Wegen bestehender Kündigungsfristen muss beispielsweise eine Ausproduktion gesteuert werden. Ein Krankenhaus kann nicht von jetzt auf gleich stillgelegt werden. Um Verluste zu minimieren, können in der Ausproduktionsphase auch neue Aufträge angenommen werden.

7. Können Dritte, z. B. die Arbeitnehmer, die Unternehmensliquidation verhindern?

Die Liquidation ist eine freie unternehmerische Entscheidung, die nicht durch Dritte, auch nicht durch die Arbeitnehmer, verhindert werden kann. Oft übersteigt der Liquidationserlös das Angebot eines Käufers. Auch wenn dann theoretisch Arbeitsplätze erhalten bleiben könnten, obliegt die Entscheidung über die Durchführung einer Unternehmensliquidation ausschließlich dem Gesellschafter.

8. Was ist zu beachten, wenn der Erlös nicht ausreicht, alle Gläubiger zu befriedigen?

Wenn der Erlös nicht ausreicht, um alle Gläubiger zu befriedigen, muss der Gesellschafter bzw. Geschäftsleiter entweder aus eigener Liquidität nachschießen oder ein für ihn möglicherweise mit persönlichen Haftungsrisiken verbundenes Insolvenzverfahren in Kauf nehmen.

9. Wie vermeidet der Geschäftsleiter Haftungsrisiken in der Unternehmensliquidation?

Neben der gesetzlichen Pflicht zur Erstellung einer Eröffnungsbilanz (§ 70 GmbHG) ist die Erstellung einer belastbaren Liquidationsplanung zwingend. In dieser Planung, deren Erstellung umfangreiche praktische Erfahrung erfordert, sind alle liquiditätsmäßigen Auswirkungen einer Liquidation zu berücksichtigen. Dazu gehören die Kosten der Auslauflöhne und die Kosten eines Sozialplans, Gerichts- und Beratungskosten sowie mögliche Schadensersatzansprüche Dritter bei der Kündigung von Dauerschuldverhältnissen.

Will man am Ende unliebsame Überraschungen vermeiden, sind auch die Veräußerungschancen von Anlage- und Umlaufvermögen sowie die Werte des zur Veräußerung stehenden Anlage- und Umlaufvermögens, aber auch des Goodwills und die zu realisierenden Forderungen realistisch zu bewerten.

Zudem sollte immer geprüft werden, ob schon Insolvenzreife und damit eine Insolvenzantragspflicht vorliegt. Denn in diesem Fall kommen bei Auszahlungen erhebliche Haftungsrisiken auf den Geschäftsleiter zu.

10. Welche Nachteile sind in einem Regelinsolvenzverfahren zu erwarten?

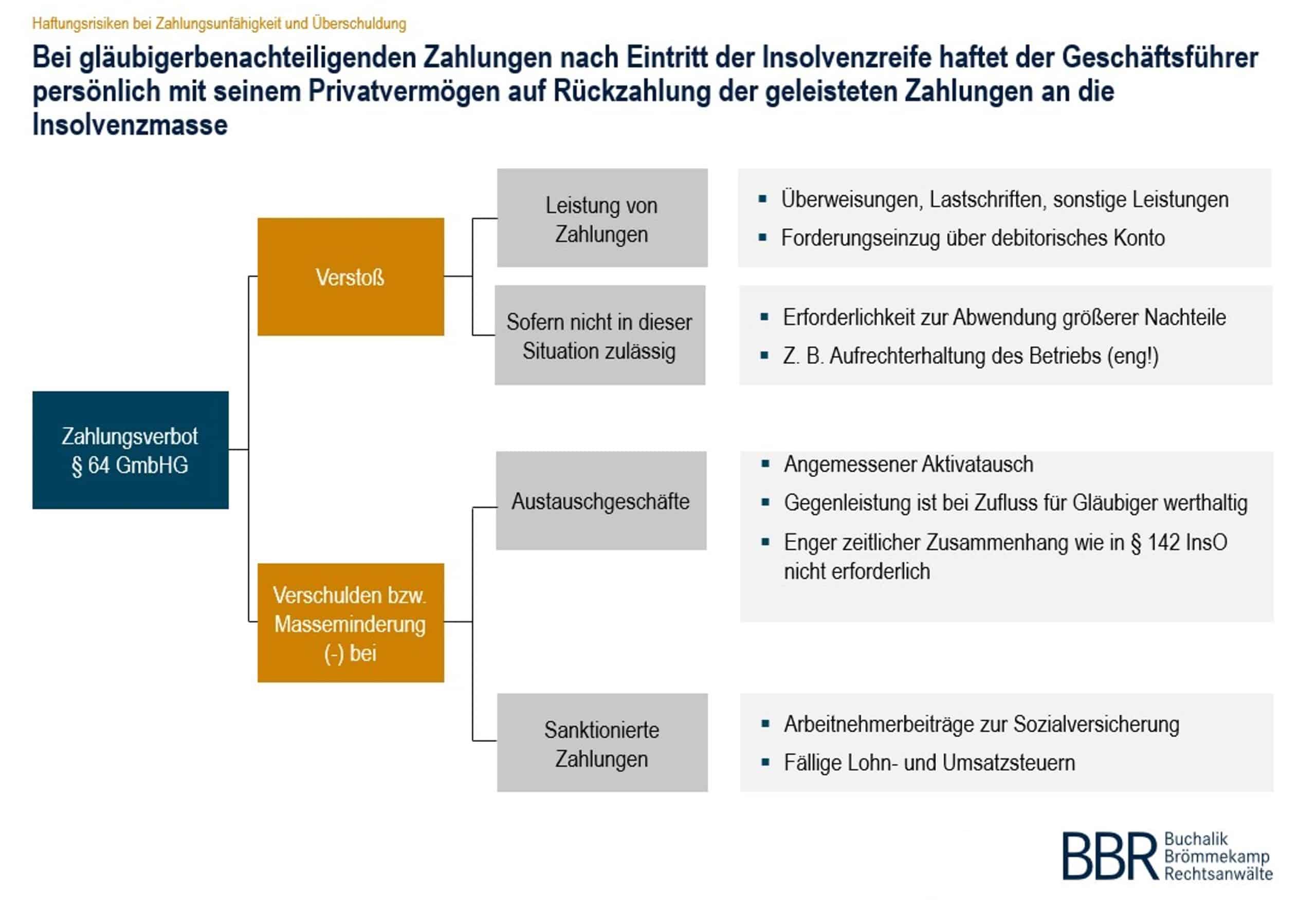

Ein Regelinsolvenzverfahren ist immer auch mit Risiken für den Gesellschafter, vor allem aber mit Risiken des Geschäftsleiters verbunden. Dazu zählt insbesondere das Zahlungsverbot des § 15b InsO. Der Geschäftsleiter darf bei eingetretener Zahlungsunfähigkeit oder Überschuldung grundsätzlich keine Zahlungen an Dritte leisten. Er haftet darüber hinaus persönlich bei nicht rechtzeitiger Insolvenzantragstellung wegen Insolvenzverschleppung (§15a Abs. 4 InsO) mit seinem Privatvermögen und er ist persönlichen Anfechtungsrisiken ausgesetzt.

11. Warum ist die Regelinsolvenz keine Alternative zur Unternehmensliquidation?

In der Regelinsolvenz nimmt der Insolvenzverwalter die Geschicke des Unternehmens in die Hand. Es ist nicht damit zu rechnen, dass etwas für den Gesellschafter übrigbleibt. Durch die hohen Verfahrenskosten, mit denen vor allem die Kosten des Insolvenzverwalters und die Gerichtskosten abgedeckt werden, bleibt meist nur wenig für die ungesicherten Gläubiger und die Mitarbeiter übrig.

Der Insolvenzverwalter wird auch nach möglichen Haftungsansprüchen gegen die Geschäftsleitung, Gesellschafter und Dritte fahnden. Je mehr er realisiert, umso höher ist sein Honorar. Einzelschicksale zählen dabei eher nicht. Ebenfalls honorarsteigernd sind die Schwierigkeitsgrade bei der Realisierung von Vermögenswerten. Je schwieriger die Realisierung, desto höher sind die Zuschläge auf die Regelvergütung des Insolvenzverwalters und umso größer dessen Honorar. Manchmal bleibt nicht einmal etwas für die Masse übrig.

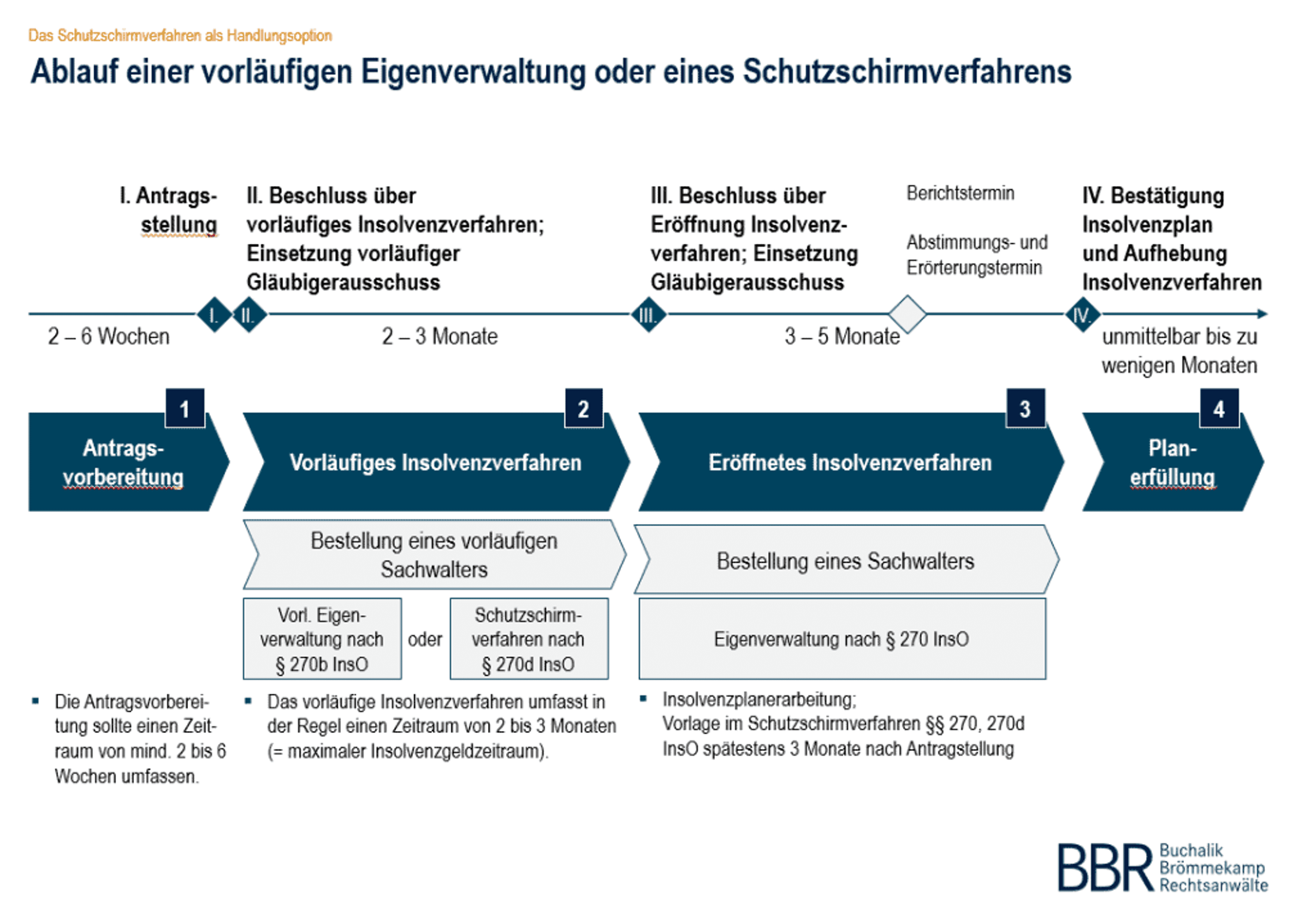

12. Was ist eine Insolvenz in Eigenverwaltung und warum ist sie eine echte Alternative zur außergerichtlichen Unternehmensliquidation?

Eine Insolvenz in Eigenverwaltung ist auch eine Insolvenz, allerdings eine Insolvenz ohne Insolvenzverwalter. Die Rolle des Insolvenzverwalters übernimmt der Geschäftsleiter. Ihm wird ein Sachwalter zur Seite gestellt, der darauf achtet, dass der Geschäftsleiter nicht gegen zwingendes Insolvenzrecht verstößt. Der Geschäftsleiter hat es in der Hand, masseschonend zu agieren, so zu einer höheren Gläubigerbefriedigung zu gelangen und auch für die Mitarbeiter so viel wie möglich zu realisieren. Er hat die Kosten im Griff. Die Kosten der Sachwaltung sind gegenüber einer Regelinsolvenz meist deutlich niedriger.

13. Welche weiteren Vorteile bietet eine Unternehmensliquidation in Eigenverwaltung gegenüber einer außergerichtlichen Unternehmensliquidation?

Eine außergerichtliche Liquidation scheitert oft an den hohen Sozialplanforderungen der Mitarbeiter und der Laufzeit der Auslauflöhne. Die Mitarbeiter werden bei einer außergerichtlichen Lösung versuchen, das Maximum, mindestens aber ein halbes Monatsgehalt pro Jahr der Betriebszugehörigkeit, herauszuholen. Die Dauer einer Kündigungsfrist kann bis zu 7 Monate betragen und ein Betriebsrat wird mit anwaltlicher Unterstützung möglicherweise versuchen, die Verhandlungen so lange wie möglich hinauszuzögern.

In einer Eigenverwaltung ist das Sozialplanvolumen auf maximal 2,5 Monatsgehälter beschränkt und die Auslaufkündigungsfrist beträgt maximal 3 Monate. Die Praxis zeigt, dass die Eigenverwaltungslösung diese Kosten in Summe auf ein Drittel reduziert. Dauerschuldverhältnisse können ebenfalls mit einer Maximalfrist von 3 Monaten gekündigt werden. Mögliche daraus entstehende Schadensersatzansprüche des Gekündigten sind einfache Insolvenzforderungen, die sich aber in der Eigenverwaltung in der Regel zumindest teilweise wegverhandeln lassen.

In einer außergerichtlichen Unternehmensliquidation wird der Gekündigte dagegen auf Einhaltung der Verträge bestehen. Mit den eingesparten Beträgen gelingt meist eine hundertprozentige Befriedigung aller Gläubiger. Der Gesellschafter muss nicht nachschießen, sondern es bleibt für ihn oft etwas übrig − auf jeden Fall deutlich mehr als in einer außergerichtlichen Liquidation.

Ein wesentlicher und keinesfalls zu unterschätzender Vorteil, das Unternehmen in Eigenverwaltung zu liquidieren, besteht in dem weitgehenden Entfall von Haftungsrisiken für den Geschäftsleiter. Mit dem Antrag wird die Insolvenz nicht mehr verschleppt, haftungsauslösende Zahlungen in der Krise sind nicht mehr möglich.

14. Warum ist die Unternehmensliquidation in Eigenverwaltung nochmals anspruchsvoller als eine außergerichtliche Unternehmensliquidation?

Die Insolvenzordnung stellt insbesondere seit der letzten Reform vom 01.01.2021 hohe Anforderungen an den Eintritt und die Durchführung eines Eigenverwaltungsverfahrens. Einzelheiten ergeben sich aus § 270a InsO. Unter anderem muss der Schuldner seinem Antrag umfangreiche Informationen beifügen, um seine insolvenzrechtlichen Pflichten zu erfüllen. Dazu zählen:

- ein Finanzplan für die nächsten 6 Monate

- ein Konzept für die Durchführung des Verfahrens

- eine Darstellung des Standes der Verhandlungen mit den Gläubigern sowie

- eine Darstellung der Vorkehrungen, die er getroffen hat, um seine Fähigkeit sicherzustellen, insolvenzrechtliche Pflichten zu erfüllen.

15. Warum empfiehlt es sich bei der Umsetzung der Liquidation eines Unternehmens auf die Unterstützung eines in der Materie erfahrenen Beraters zurückzugreifen?

Ein Unternehmer, der eine gerichtliche oder außergerichtliche Unternehmensliquidation anstrebt, will den bestmöglichen Erfolg erzielen. Es ist schon aus rechtlichen Gründen ausgeschlossen, dass er alles selbst macht, denn das Verfahren ist äußerst komplex, erfordert viel Fingerspitzengefühl und breite Erfahrung.

16. Welche Anforderungen sind an den Berater zu stellen, der bei der Unternehmensliquidation unterstützt?

Für die Qualifikation des begleitenden Beraters sind Rechtskenntnisse, vor allem auch im Arbeitsrecht, allein nicht ausreichend, soll der bestmögliche Erfolg erzielt werden. Betriebswirtschaftliches Wissen, der Umgang mit Zahlen, fundierte insolvenzrechtliche Kenntnisse, großes Verhandlungsgeschick und umfassende Erfahrung in der Materie sind mindestens genauso wichtig. Bevor Sie sich von einem Berater in diesem komplexen Gebiet unterstützen lassen, sollten Sie sich dessen Kenntnisse sowie aussagekräftige Referenzen nachweisen lassen.

Sprechen Sie uns jederzeit gerne an, wenn Sie Unterstützung brauchen oder Beratungsbedarf haben. Gerne bieten wir Ihnen ein kostenloses Erstgespräch – telefonisch, vor Ort oder per Video-Call. Wenn Sie einen Termin vereinbaren möchten, rufen Sie uns an, schreiben Sie uns eine E‑Mail oder nutzen Sie gerne unser Kontaktformular!

BBR ist ausgezeichnet!

Ihre Ansprechpartner

Robert Buchalik

Geschäftsführer, Partner, Rechtsanwalt

Düsseldorf

T +49 211 828977-200

E ed.wa1722056130l-rbb1722056130@kila1722056130hcub1722056130

Zum Profil

Dr. Jasper Stahlschmidt

Geschäftsführer, Partner, Rechtsanwalt, Fachanwalt für Insolvenz- und Sanierungsrecht

Düsseldorf

T +49 211 828977-200

E ed.wa1722056130l-rbb1722056130@tdim1722056130hcslh1722056130ats1722056130

Zum Profil