Insolvenz eines Unternehmens – Raus aus der Krise

Angesichts aktueller wirtschaftlicher Herausforderungen, von hoher Inflation bis hin zu steigenden Energiepreisen, rückt die Insolvenz für einige Unternehmen näher. Doch eine Insolvenz muss nicht das Ende bedeuten, sondern kann eine Chance für einen Neuanfang und die Rückkehr zur finanziellen Stabilität darstellen.

Die deutschen Unternehmen befinden sich derzeit in wirtschaftlich herausfordernden Zeiten. Die anhaltend hohe Inflation sowie die zuletzt stark gestiegenen Energie- und Erzeugerpreise belasten die Geschäftstätigkeit erheblich. Im Verlauf der Corona-Krise hat sich die Unternehmenslandschaft erstaunlich robust gezeigt, nun scheint sich die Situation jedoch in Teilen zu wandeln.

Entwickelt sich die Auftragslage schlecht und lassen sich die Kosten nicht kurzfristig anpassen, kann die Insolvenz eines Unternehmens drohen. Dabei muss das nicht das Ende des Unternehmens sein. Dank eines modernen Sanierungsrechts besteht vielmehr die Chance auf einen Neustart in der wirtschaftlichen Krise. Voraussetzung hierfür ist, dass der Unternehmer frühzeitig handelt.

Im Folgenden finden Sie alle wichtigen Infos und eine erste Einordnung hinsichtlich des Themas Insolvenz. Wenn Sie sich fragen, wann überhaupt eine Insolvenz vorliegt, wie ein Insolvenzverfahren abläuft, was Sie jetzt tun sollten oder auch was mit den Schulden passiert, dann sollten Sie unbedingt weiterlesen.

1. Wann kommt es zu einer Insolvenz?

Ganz allgemein bezeichnet die Insolvenz eine Situation, in der ein Schuldner den gegenüber seinen Gläubigern bestehenden Zahlungsverpflichtungen nicht mehr nachkommen kann.

Eine Insolvenz liegt nach deutschem Insolvenzrecht vor, wenn ein entsprechender Insolvenzgrund besteht. Insgesamt gibt es drei Gründe, die eine Insolvenz auslösen können. Sie sind in den §§ 17 ff. InsO geregelt. Für die Frage der Anwendbarkeit ist zunächst danach zu unterscheiden, ob es sich um eine natürliche Person oder eine juristische Person (GmbH, AG etc.) handelt.

Hintergrund ist der, dass bei einer natürlichen Person lediglich die beiden folgenden Insolvenzgründe zum Tragen kommen:

Bei einer juristischen Person (wie z.B. einer GmbH) hingegen gibt es die folgenden Insolvenzgründe:

- Drohende Zahlungsunfähigkeit

- Zahlungsunfähigkeit

- Überschuldung

Drohende Zahlungsunfähigkeit

Der Insolvenzgrund der drohenden Zahlungsunfähigkeit ist besondere für Unternehmen von Bedeutung. Ein Schuldner droht gem. § 18 Abs. 1 InsO zahlungsunfähig zu werden, wenn er voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen.

Der Insolvenzgrund setzt also an einem sehr frühen Zeitpunkt der Krise eines Unternehmens an. Ob eine drohende Zahlungsunfähigkeit vorliegt oder nicht, ist eine Prognoseentscheidung.

In Abgrenzung zu dem Insolvenzgrund der Überschuldung wird dabei grundsätzlich geprüft, ob der Schuldner im Zeitraum zwischen 12 bis 24 Monaten ab Stichtag der Betrachtung in der Lage sein wird, seine dann fällig werdenden Verbindlichkeiten pünktlich zu bedienen.

Ergibt die Prognose, dass der Schuldner nicht alle Verpflichtungen gegenüber seinen Gläubigern pünktlich bedienen kann, liegt der Insolvenzgrund vor. Der Schuldner kann einen Insolvenzantrag bei dem zuständigen Gericht stellen. Es kommt zur Insolvenz.

Zahlungsunfähigkeit

Wer an eine Insolvenz denkt, hat in aller Regel diesen Insolvenzgrund im Kopf. Nicht zuletzt werden für den Begriff Insolvenz auch gerne die Synonyme Pleite oder Bankrott genutzt. Allen Begrifflichkeiten ist gleich, dass dem Schuldner das Geld ausgegangen ist und er nicht mehr all seine Schulden rechtzeitig zahlen kann.

Dabei liegt eine Zahlungsunfähigkeit nicht erst dann vor, wenn der Schuldner über gar keine finanziellen Mittel mehr verfügt. Nach höchstrichterlicher Rechtsprechung reicht es bereits aus, wenn der Schuldner mehr als 10 Prozent seiner fälligen Schulden nicht innerhalb der nächsten drei Wochen begleichen kann. Näheres zu diesem Insolvenzgrund finden Sie in einem eigenen Beitrag.

Überschuldung

Die Überschuldung stellt nur für juristische Personen (also z. B. GmbH oder AG) einen Grund für eine Insolvenz dar. Die Voraussetzungen sind in § 19 InsO geregelt.

Eine Überschuldung liegt demnach vor, wenn das Vermögen der schuldnerischen Gesellschaft die bestehenden Verbindlichkeiten nicht mehr deckt. Dies gilt nicht, wenn die Fortführung des Unternehmens in den nächsten zwölf Monaten den Umständen nach überwiegend wahrscheinlich ist.

Eine bilanzielle Überschuldung ist ein Indiz für eine notwendige Prüfung der insolvenzrechtlichen Überschuldung.

Bei Betrachtung der folgenden Bilanz der A GmbH zeigt sich, dass eine bilanzielle Überschuldung besteht. Dies wird in aller Regel durch die Position eines nicht durch Eigenkapital gedeckten Fehlbetrags deutlich. So auch hier:

Die Geschäftsleitung der A GmbH ist zur Vermeidung einer Haftung dazu aufgerufen, sicherheitshalber eine Fortbestehensprognose zu erstellen.

Auf Basis einer integrierten Finanzplanung wird eine Fortbestehensprognose erstellt, die mindestens die nächsten 12 Monate abdeckt. Die Fortbestehensprognose ist im Ergebnis eine Prognose der Zahlungsfähigkeit.

Wir bearbeiten seit über 20 Jahren erfolgreich Mandate im Umfeld der wirtschaftlichen Krise und Insolvenz. Wenn Sie Beratungsbedarf haben, sprechen Sie uns gerne unverbindlich an.

Sie haben Interesse an weiteren Informationen zu diesen und weiteren Themen? Auf unserer Ratgeberseite Insolvenzrecht finden Sie umfangreiche ergänzende Informationen.

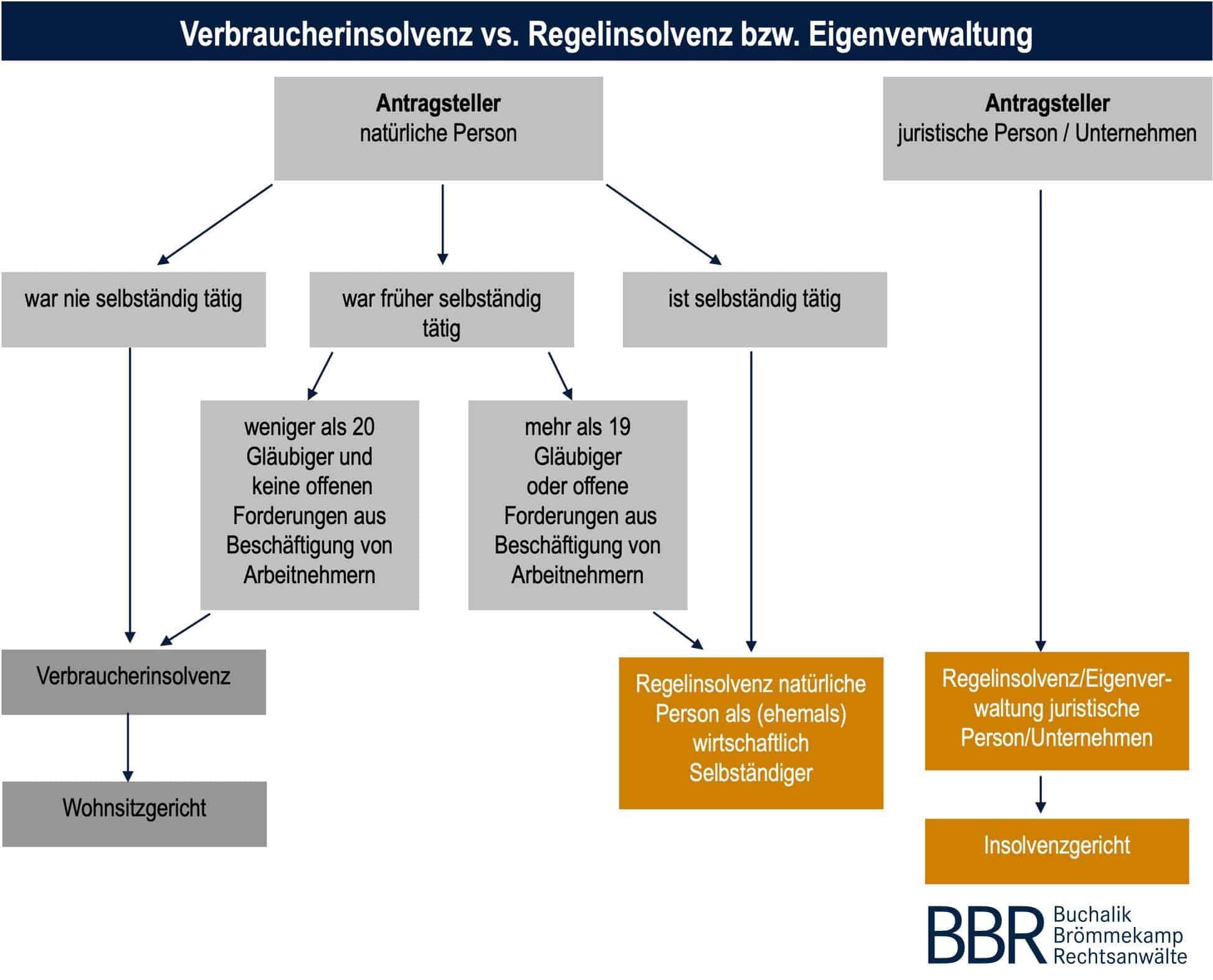

2. Gibt es unterschiedliche Arten von Insolvenzverfahren?

Das Regelinsolvenzverfahren ist das im deutschen Insolvenzrecht geregelte allgemeine Insolvenzverfahren für Unternehmen und (ehemals) Selbständige.

Davon abzugrenzen ist das Verbraucherinsolvenzverfahren, das primär auf natürliche Personen als Schuldner Anwendung findet. Ehemals Selbständige können im Falle einer Insolvenz hiervon ebenfalls Gebrauch machen, wenn:

- keine Forderungen aus Arbeitsverhältnissen und

- überschaubare Vermögensverhältnisse (weniger als 20 Gläubiger) bestehen.

Darüber hinaus gibt es noch besondere Arten wie das Nachlassinsolvenzverfahren, die zum besseren Verständnis dieses Beitrags jedoch nicht näher vertieft werden sollen.

In der Übersicht stellen sich im Falle einer Insolvenz die beiden Verfahrensarten wie folgt dar:

Eigenverwaltung

Das Insolvenzrecht sieht als eine besondere Variante der Regelinsolvenz eine Insolvenz in Eigenverwaltung vor. Dieses Verfahren ermöglicht es dem Schuldner, die Insolvenzmasse selbständig zu verwalten und sich aus eigener Kraft zu restrukturieren.

Beaufsichtigt wird der Schuldner dabei von einem Sachwalter, der vom zuständigen Gericht bestellt wird. Dieser ist nicht mit dem Insolvenzverwalter zu verwechseln und erhält insbesondere keine Verfügungsbefugnis über die Insolvenzmasse.

Ein Sachwalter hat im Gegensatz zum Insolvenzverwalter deutlich weniger Befugnisse und begleitet das Unternehmen lediglich zusammen mit einem insolvenzerfahrenen Anwalt durch das Verfahren.

Eine Insolvenz in Eigenverwaltung hat u. A. folgende Vorteile:

- Das Unternehmen bzw. die wirtschaftlich selbständige Tätigkeit werden erhalten und fortgeführt

- Es gibt keinen Insolvenzverwalter

- Löhne und Gehälter werden drei Monate über das Insolvenzgeld abgedeckt

- Ungesicherte Schulden entfallen mit Einleitung des Insolvenzverfahrens

- Mit Eröffnung des Insolvenzverfahrens ist eine Beendigung von ungünstigen Verträgen möglich

- Kündigungsfristen von Arbeitsverträgen betragen maximal 3 Monate

- Beseitigung von Pensionsverpflichtungen

- Entschuldung auch gegen den Willen einzelner Gläubiger durch Insolvenzplan

Ihr Unternehmen befindet sich in einer wirtschaftlichen Krise und Sie befürchten eine drohende Insolvenz? Wir bearbeiten seit über 20 Jahren erfolgreich Sanierungsmandate und haben uns auf die Beratung von Unternehmen im Umfeld einer Insolvenz spezialisiert.

Wenn Sie Beratungsbedarf haben, nehmen Sie gerne unverbindlich Kontakt zu uns auf.

Sie haben weitere wirtschaftsrechtliche Fragen? Von unserer Startseite aus gelangen Sie zu unterschiedlichsten wirtschaftsrechtlichen Themen und Informationen.

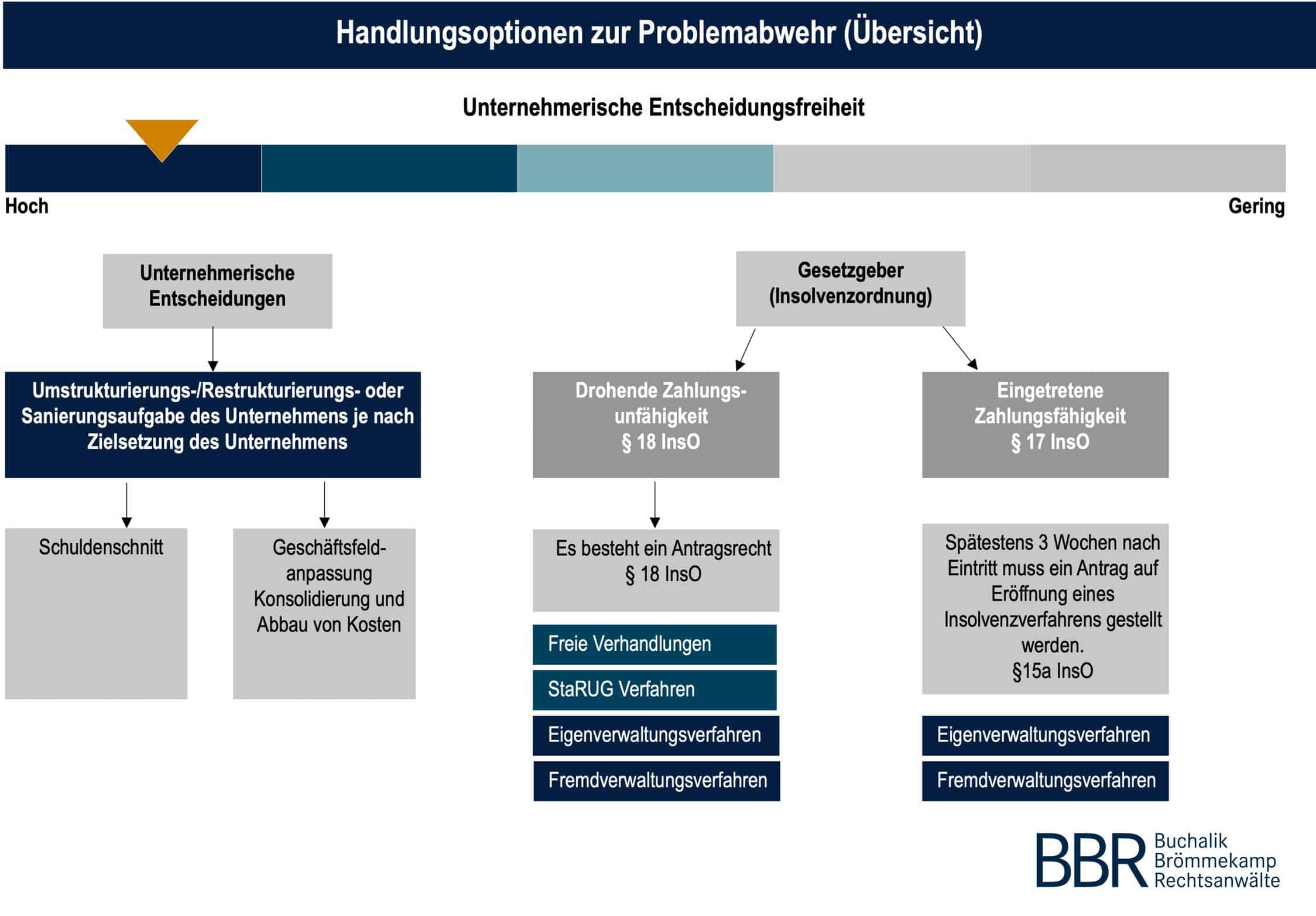

3. Mein Unternehmen ist in der Krise. Wie lauten die nächsten Schritte?

Ob die Voraussetzungen einer Insolvenz vorliegen und insbesondere ob eine Antragspflicht besteht, sollte zunächst durch einen im Insolvenzrecht erfahrenen Anwalt geprüft werden. Dieser kann je nach tatsächlicher Lage auch alternative Optionen aufzeigen, mittels derer ein Insolvenzverfahren vermieden werden könnte.

Sind die Voraussetzungen einer Insolvenz gegeben und liegt eine Insolvenzantragspflicht vor, ist der Insolvenzantrag bei dem zuständigen Gericht zu stellen.

Dabei ist unbedingt auf die gesetzlichen Fristen zu achten, da ein Versäumnis zu einer persönlichen Haftung der Geschäftsführung führen kann:

- Ist das Unternehmen zahlungsunfähig, muss innerhalb von drei Wochen ein Insolvenzantrag gestellt werden

- Liegt eine Überschuldung vor, hat die Geschäftsleitung sechs Wochen Zeit den Antrag zu stellen.

Die Vorbereitung eines Eigenverwaltungsverfahrens ist aufwendiger als die Einleitung einer Regelinsolvenz, da eine umfassende Dokumentation erforderlich ist. Wird eine Eigenverwaltung angestrebt, sollte dies mit Blick auf die Risiken einer Fristversäumnis berücksichtigt werden.

Ist der Antrag eingereicht, bestellt das Gericht sodann in der Regel entweder einen Insolvenzverwalter oder, wenn die Eigenverwaltung beantragt wurde, einen Sachwalter.

Sie möchten Ihr Unternehmen im Rahmen eines Insolvenzverfahrens in Eigenverwaltung restrukturieren, aber Sie wissen nicht, was Sie hierfür alles beachten müssen? Nehmen Sie unverbindlich Kontakt zu uns auf und wir erörtern mit Ihnen die Vorgehensweise. Die Erstberatung ist selbstverständlich kostenlos.

4. Wie läuft ein Insolvenzverfahren ab?

Ein Insolvenzverfahren folgt einem recht formalistischen Ablauf. Dennoch kann es im Einzelfall Umstände geben, bei denen das Verfahren von diesem abweicht. Aus Gründen des besseren Verständnisses wird im Nachgang lediglich der Regelfall geschildert.

Sollten Sie zu spezifischen Verfahrensabläufen Fragen haben, nehmen Sie unverbindlich Kontakt zu uns auf. Wir bearbeiten aufgrund unserer Spezialisierung regelmäßig auch Sonderkonstellationen und beraten Sie gerne zu Ihrem speziellen Anliegen.

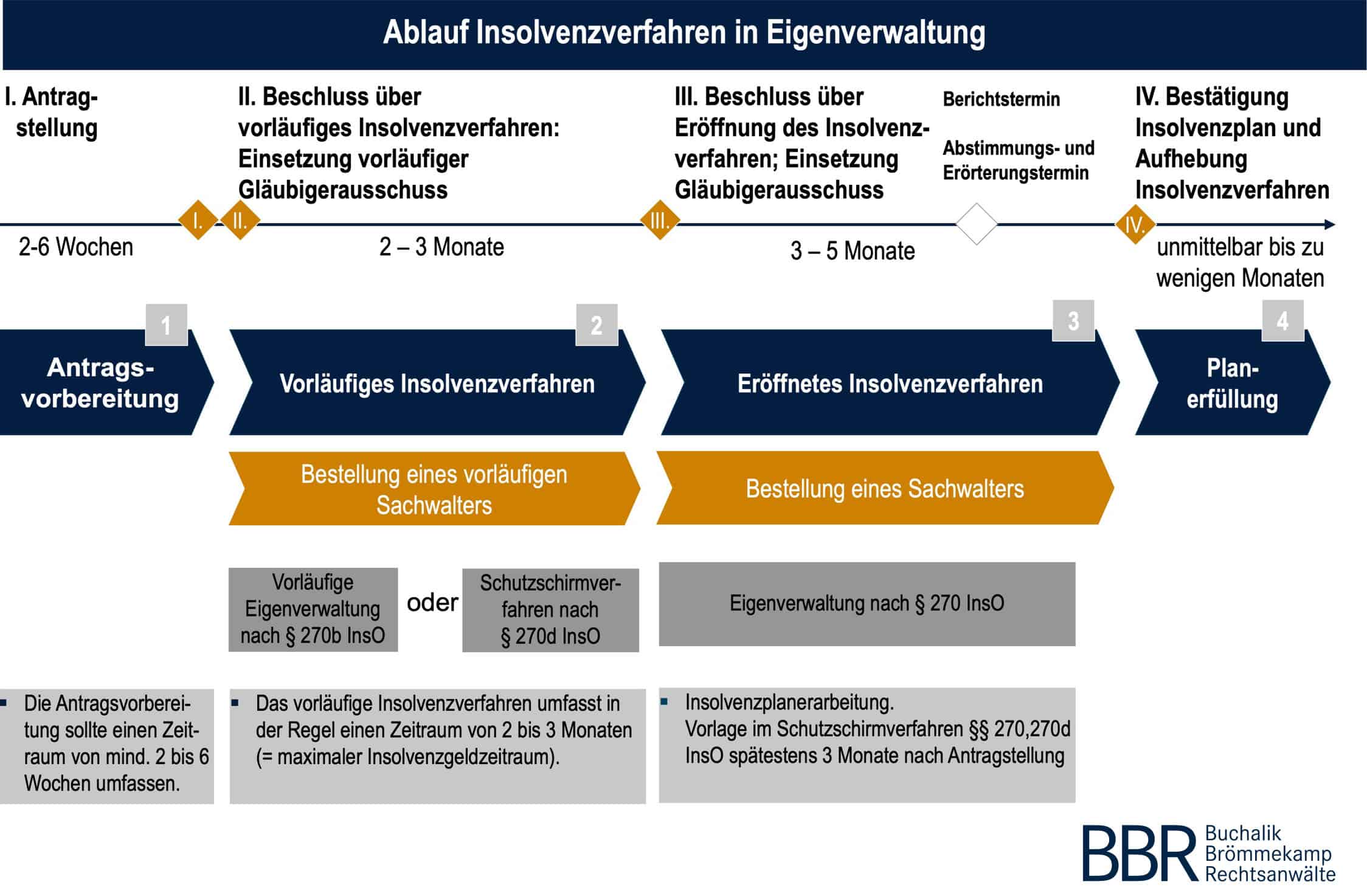

Vorläufiges Insolvenzverfahren

Ist das Verfahren nach sorgfältiger Vorbereitung erfolgreich eingeleitet worden, ordnet das zuständige Gericht zunächst das vorläufige Insolvenzverfahren an.

Im Rahmen des vorläufigen Insolvenzverfahrens ist seitens des Gerichts zu prüfen, ob ein Insolvenzgrund gegeben ist. Dies lässt das Gericht meist durch einen Gutachter ermitteln, der in aller Regel zugleich auch als vorläufiger Insolvenzverwalter oder Sachwalter bestellt wird. Wurde die Eigenverwaltung beantragt, fällt diese Aufgabe dem Sachwalter zu.

In einem ersten Schritt werden die Mitarbeitenden im Rahmen einer Betriebsversammlung über die Einleitung des Insolvenzverfahrens informiert. Hieran nehmen im Falle der Eigenverwaltung neben der Geschäftsleitung deren Berater sowie der Sachwalter teil. In einem Regelinsolvenzverfahren wird die Geschäftsleitung durch den Insolvenzverwalter unterstützt.

Wird das Unternehmen im Rahmen der Eigenverwaltung fortgeführt, wird die Geschäftsleitung zudem u. A. eine Inventur zum Stichtag der Antragstellung veranlassen, das Vermögen gutachterlich bewerten lassen und Verzeichnisse über die Kreditoren und Debitoren anfertigen. Im Regelinsolvenzverfahren veranlasst diese Aufgaben der Insolvenzverwalter.

In der Übersicht stellt sich der Ablauf eines Insolvenzverfahrens in Eigenverwaltung wie folgt dar:

Ein Regelinsolvenzverfahren läuft ähnlich ab. Allerdings bestehen einige gravierende Unterschiede zu einer Eigenverwaltung. Das Gericht bestellt zum Beispiel einen Insolvenzverwalter, der das Verfahren maßgeblich führen wird. Denn der Insolvenzverwalter verwaltet und verwertet die Insolvenzmasse, woraus sich weitreichende Befugnisse ergeben.

Des Weiteren wird in klassischen Regelinsolvenzverfahren nur sehr sporadisch von der Möglichkeit einer Sanierung über den Insolvenzplan Gebrauch gemacht. Eigentlich fortführungswürdige Unternehmen werden überdurchschnittlich oft an einen Käufer übergeben oder liquidiert.

Wir bearbeiten seit über 20 Jahren erfolgreich Mandate im Umfeld der wirtschaftlichen Krise und Insolvenz. Wenn Sie Beratungsbedarf haben, sprechen Sie unsere im Insolvenzrecht erfahrenen Kolleginnen und Kollegen gerne unverbindlich an.

Sie haben Interesse an weiteren Informationen zu diesen und weiteren Themen? Von unserer Startseite aus gelangen Sie unkompliziert zu unterschiedlichsten Formaten und Informationen oder melden Sie sich gleich zu unserem Newsletter an.

Auf der Internetseite www.Insolvenzbekanntmachungen.de veröffentlichen die deutschen Insolvenzgerichte im Falle einer Insolvenz solche Bekanntmachungen, die die Insolvenzordnung vorschreibt.

Dazu gehören bei einem Regelinsolvenzverfahren sowohl der Beschluss über die Anordnung des vorläufigen Insolvenzverfahrens als auch der Beschluss über die Eröffnung des Insolvenzverfahrens.

Bei einer Insolvenz in Eigenverwaltung wird der Beschluss über die Anordnung in aller Regel nicht veröffentlicht. Das gibt dem Unternehmen die Möglichkeit, gezielt einzelne Gläubiger anzusprechen und sie über die geplanten nächsten Schritte zu informieren. Eine Pflicht, alle Gläubiger über die Insolvenz zu informieren besteht nicht.

Der Beschluss über die Eröffnung des Verfahrens wird in jedem Fall veröffentlicht. In aller Regel wird der Insolvenzverwalter bzw. bei einer Eigenverwaltung der Sachwalter damit beauftragt, den Beschluss an die Gläubiger zu senden.

Gläubiger können auf dem Portal Insolvenzbekanntmachungen.de fortlaufend nach Veröffentlichungen in einem spezifischen Insolvenzverfahren recherchieren. Die Eintragungen werden regelmäßig aktualisiert.

6. Welche Pflichten habe ich als Schuldner?

Wird eine Restrukturierung des Unternehmens im Rahmen eines Eigenverwaltungsverfahrens angestrebt, ist die Geschäftsführung an den Interessen der Gläubiger auszurichten.

Diese müssen nicht zwangsläufig darin bestehen, bestmöglich befriedigt zu werden. Auch der Erhalt eines Schuldners kann von Interesse sein, nämlich wenn man zukünftig wieder Geschäft mit ihm erwartet.

7. Was kann ich als Gläubiger unternehmen?

Wenn Sie als Gläubiger von der Insolvenz eines Schuldners betroffen sind, sollten Sie zunächst bestehende Sicherungsrechte geltend machen. Deren Vereinbarung ist im heutigen Geschäftsleben weit verbreitet. Viele Gläubiger verfügen über Eigentumsvorbehaltsrechte oder Grundpfandrechte.

Sollten Sie sich als Gläubiger dazu entscheiden, trotz Insolvenz mit dem Schuldner weitere Geschäfte zu tätigen, dann sollten Sie sich über die zukünftige Zahlweise der Forderungen Gedanken machen.

Eine Option wäre die Umstellung auf Vorkasse, die die meist ohnehin angespannte Liquidität des Schuldners allerdings weiter strapazieren dürfte. Ziel von Gläubigern muss es sein, ein möglichst hohes Maß an Sicherheit zu erlangen, ohne die Erholung des vielleicht für das eigene Geschäft wichtigen Schuldners abzuwürgen.

Eine Gewährung von Zahlungszielen ist weiter möglich. Allerdings sollten sie nicht zu lang sein. Allein schon mit Blick auf eine eventuell drohende Anfechtung ist daher zu empfehlen, dass zwischen Leistung und Zahlung nicht mehr als 30 Tage liegen sollten.

Mit Eröffnung des Insolvenzverfahrens wird den Gläubigern der Eröffnungsbeschluss zugestellt. Darin werden die Gläubiger u. a. aufgefordert, ihre Forderungen innerhalb einer gewissen Frist zur Insolvenztabelle anzumelden. Die Insolvenztabelle wird von dem Insolvenzverwalter bzw. bei der Eigenverwaltung vom Sachwalter geführt. Die geltend gemachte Forderung ist dem Insolvenzverwalter bzw. Sachwalter mittels geeigneter Dokumente nachzuweisen.

Wird diese Frist versäumt, ist es den Gläubigern nicht genommen ihre Forderungen trotzdem noch zur Insolvenztabelle anzumelden. Die Nachmeldung verursacht lediglich eine kleine Gebühr von derzeit 20 EUR.

Eine andere Frage ist, ob sich der Aufwand für die Anmeldung mit Blick auf die zu erwartende Quote wirtschaftlich lohnt. Allerdings lässt sich dies nicht pauschal beurteilen. Es ist grundsätzlich nicht ausgeschlossen, dass sich die Insolvenzmasse noch bis zur Schlussverteilung vermehren kann.

Sie haben weitere Fragen? Dann nehmen Sie gerne Kontakt zu uns auf und lassen Sie sich von unseren Experten im Insolvenzrecht beraten.

8. Kann im Insolvenzverfahren gepfändet werden?

Eine Pfändung ist eine Maßnahme der Einzelzwangsvollstreckung. Zwangsvollstreckungen für einzelne Insolvenzgläubiger sind während der Dauer des Insolvenzverfahrens weder in die Insolvenzmasse noch in das sonstige Vermögen des Schuldners zulässig. Da das Insolvenzverfahren ein Gesamtvollstreckungsverfahren ist, erfolgt die Vollstreckung vielmehr durch den Insolvenzverwalter.

Hat ein Gläubiger im letzten Monat vor dem Antrag auf Eröffnung des Insolvenzverfahrens oder nach diesem Antrag durch Zwangsvollstreckung eine Sicherung an dem zur Insolvenzmasse gehörenden Vermögen des Schuldners erlangt, so wird diese Sicherung mit der Eröffnung des Verfahrens unwirksam.

Wir bearbeiten seit über 20 Jahren erfolgreich Mandate im Umfeld der wirtschaftlichen Krise und Insolvenz. Wenn Sie Beratungsbedarf haben, sprechen Sie uns gerne unverbindlich an. Sie haben Interesse an weiteren Informationen zu diesen und weiteren Themen? Melden Sie sich gleich für unseren Newsletter an.

9. Steht am Ende eines Verfahrens die Restschuldbefreiung?

Die Restschuldbefreiung ist das Ziel eines jeden Verbraucherinsolvenzverfahrens. Damit der Schuldner am Ende der nunmehr nur noch dreijährigen Wohlverhaltensphase seine Schulden los ist, muss er aber bei Gericht einen entsprechenden Antrag stellen. Dies geschieht idealerweise mit Stellung des Insolvenzantrags.

Durchläuft ein Unternehmen eine Insolvenz, sieht das deutsche Insolvenzrecht hingegen nicht automatisch eine Entledigung der Schulden am Ende des Verfahrens vor. Allerdings steht dem Unternehmen die Möglichkeit offen, sich über einen Insolvenzplan mit seinen Gläubigern auf eine (Teil-)Entschuldung zu einigen.

10. Fazit

Eine Insolvenz bedeutet heutzutage nicht mehr das automatische Ende einer Unternehmung. Die durch die Geschäftsleitung verantwortete Sanierung unter Insolvenzschutz, die sog. Eigenverwaltung, hat sich mittlerweile etabliert.

Das Verfahren läuft dabei ähnlich ab wie ein Regelinsolvenzverfahren. Allerdings gibt es zahlreiche Vorteile. So gibt es z. B. keinen Insolvenzverwalter und der Beschluss über die Anordnung des vorläufigen Verfahrens wird in aller Regel nicht veröffentlicht. Dies gibt dem Schuldner die Möglichkeit, die Geschäftspartner zielgerichtet zu informieren und mit ihnen eine Lösung für die zukünftige Zusammenarbeit zu suchen.

Sollen die Schulden am Ende des Restrukturierungsverfahrens ganz oder größtenteils erlassen werden, muss dies im Rahmen eines Insolvenzplanes entsprechend geregelt werden. Eine Restschuldbefreiung wie im Verbraucherinsolvenzverfahren kennt das Regelinsolvenzverfahren nicht.

Sie haben Fragen rund um das Thema Insolvenz? Vereinbaren Sie gerne ein kostenloses Erstgespräch. Ob telefonisch oder per Video-Call – wie es sich für Sie am besten einrichten lässt. Für einen Termin rufen Sie uns an, schreiben Sie uns eine E‑Mail oder nutzen Sie ganz einfach unser Kontaktformular!

Ihr Ansprechpartner

Philipp Wolters LL.M. (UK)

Partner, Rechtsanwalt, Fachanwalt für Insolvenz- und Sanierungsrecht, Fachanwalt für Arbeitsrecht

T +49 211 828 977-245

Eed.rb1722074806b@sre1722074806tlow 1722074806

Zum Profil