Krise und Insolvenz von Pflegeeinrichtungen, Altenheimen und Sozialunternehmen: Chancen der Sanierung

Die steigende Zahl von Insolvenzen bei Pflegeeinrichtungen, Altenheimen und Sozialunternehmen verdeutlicht die wirtschaftlichen Herausforderungen in diesem Sektor.

Berichte über Insolvenzen oder drohende Insolvenzen von Pflegeheimen, Altenheimen und Sozialunternehmen häufen sich. Die Auswahl der Chancen und Möglichkeiten einer Sanierung steht und fällt naturgemäß mit dem Zeitpunkt, zu dem die Pflegeeinrichtung oder das Sozialunternehmen die bestehenden Probleme angeht.

Die Antworten auf die wichtigsten Fragen rund um die Themen Krise und Insolvenzverfahren von Pflegeeinrichtungen, Alten- und Krankenhilfe, Sozialverbänden und Wohlfahrtsverbänden finden Sie in diesem Beitrag.

Unsere Empfehlung vorweg: Aufgrund der Komplexität des Prozesses sollten Sie das Thema Restrukturierung nicht ohne Unterstützung einer erfahrenen Rechts- oder Unternehmensberatung angehen.

1. Hintergrund zu Pflegeeinrichtungen, Altenheimen und Sozialunternehmen in der Insolvenz

Zahlreiche Faktoren setzen Pflegeeinrichtungen, Sozialunternehmen und Altenheime zunehmend unter Druck und erhöhen das Insolvenzrisiko. Dazu gehören die Vorgaben der Politik, die deutliche Anhebung des Mindestlohns, die Benzinpreiserhöhungen in der ambulanten Pflege sowie der Mangel an Pflegekräften. Aber auch die massiven Kostensteigerungen für Energie sowie für Medizinprodukte, Medikamente und Lebensmittel infolge des Krieges in der Ukraine erhöhen die Belastungen.

So haben die Wohn- und Pflegeheimbetreiber Convivo und Curata Anfang 2023 Insolvenz angemeldet. Als Gründe werden die hohen Kosten und die Pflegereform des Bundes genannt. Verschärft wird die Situation unter anderem durch niedrige Auslastungsquoten aufgrund des Fachkräftemangels und verdoppelte Krankenstände.

Pflegeeinrichtungen und Sozialunternehmen sollten sich nicht auf die Unterstützung der Politik bei der Kostenentlastung verlassen. Insbesondere gemeinnützige soziale Einrichtungen können aufgrund des Gemeinnützigkeitsrechts nur sehr begrenzt Rücklagen bilden. Brechen in der Krise die Einnahmen weg, droht innerhalb weniger Wochen die Insolvenz.

Gerät ein Pflegeheim oder ein Sozialunternehmen in existenzbedrohende Schwierigkeiten, ist das Management gefragt. Viele Pflegeeinrichtungen und Sozialunternehmen agieren in der Rechtsform eines rechtsfähigen Vereins mit einem ehrenamtlichen, aber voll haftenden Vorstand und einer Geschäftsführung, die die Geschäfte führt, aber nicht haftet.

Diese Besonderheit führt dazu, dass voll haftende Vorstände in der Krise schnell aufgeben, um sich des Haftungsrisikos zu entledigen. Sie wählen die Regelinsolvenz als Handlungsoption. Die Einrichtung und die betroffenen Menschen haben das Nachsehen. Das muss nicht sein.

Erfreulicherweise hat auch die Politik in jüngster Zeit neue Handlungsoptionen für wirtschaftliche Krisen und damit ein modernes Sanierungsrecht geschaffen.

Mit dem Gesetz zur Stabilisierung und Restrukturierung von Unternehmen (kurz: StaRUG) und dem Gesetz zur Erleichterung der Sanierung von Unternehmen (kurz: ESUG) stehen Pflegeeinrichtungen, Altenheimen und Sozialunternehmen Handlungsoptionen zur Verfügung, die eine nachhaltige Sanierung außerhalb und innerhalb eines Insolvenzverfahrens deutlich erleichtern.

2. Insolvenzgefahr: Unsere Pflegeeinrichtung, unser Sozialunternehmen oder unser Altenheim ist in existenzielle Schwierigkeiten geraten. Welche Möglichkeiten gibt es, die Krise zu bewältigen?

Eine existenzbedrohende Krise der jeweiligen Gesellschaft oder ihrer Untergesellschaften und die damit verbundene Insolvenzgefahr wird häufig verdrängt. Immer neue Vorgaben der Politik erschweren zunehmend das wirtschaftliche Arbeiten. Bei kommunalen, kirchlichen oder karitativen Einrichtungen verlässt man sich häufig darauf, dass der Träger immer wieder Zuschüsse zum Verlustausgleich leistet und ein eventuell vorhandenes insolvenzrechtliches Thema verdrängt wird.

Die Geschäftsleitung hat in der Regel nachvollziehbare Gründe, eine frühzeitige Insolvenzantragstellung zu vermeiden:

- Befürchtung eines nachhaltigen Reputationsschadens für die verantwortlichen Organe

- Entlassung von Mitarbeitern

- Furcht vor Verunsicherung der betreuten Personen und Mitarbeitenden

- Öffentliche Wahrnehmung einer Krise in der Region und damit verbundene Abwanderung von Patienten

- Gefahr der Einstellung der Verlustausgleichsfinanzierung durch den jeweiligen Träger

Ein modernes Sanierungsrecht sowie eine veränderte Wahrnehmung von Politik und Öffentlichkeit in Bezug auf den Erhalt von Unternehmen haben dazu geführt, dass eine Insolvenz heute nicht mehr zwangsläufig die Schließung der Pflegeeinrichtung, des Altenheims oder des sozialen Unternehmens bedeutet.

Eine gut organisierte Sanierung durch ein vorläufiges Eigenverwaltungsverfahren oder einen Schutzschirm wird heute als Zeichen wirtschaftlicher Kompetenz und Verantwortung gegenüber den bestehenden Arbeitsverhältnissen wahrgenommen. Je nach Stadium der wirtschaftlichen Krise stehen der Geschäftsleitung abgestufte Sanierungsmaßnahmen zur Verfügung:

- Sanierung ohne Insolvenzverfahren

- Sanierungsvergleich mit allen wesentlichen Gläubigern ohne gerichtliches Verfahren

- Sanierung über ein Restrukturierungsplanverfahren nach dem Gesetz zur Stabilisierung und Restrukturierung von Unternehmen (StaRUG)

- Sanierung in einem Verfahren unter Insolvenzschutz

- Sanierung in vorläufiger Eigenverwaltung

- Sanierung unter einem Schutzschirm

3. Inwieweit sind auch Sozialunternehmen zur Insolvenzantragstellung verpflichtet?

Bei der Beantwortung dieser Frage ist die Rechtsform des Trägers zu berücksichtigen.

Während bei freigemeinnützigen und privaten Trägern keine Einschränkungen hinsichtlich der Insolvenzfähigkeit bestehen, kommt es bei öffentlichen Trägern auf die Rechtsform des Unternehmens an.

Sozialunternehmen und Pflegeeinrichtungen, die als Eigenbetriebe zwar organisatorisch ein selbständiger Teil eines kommunalen Haushalts sind, aber zum Vermögen der (grundsätzlich nicht insolvenzfähigen) Kommune gehören, sind nach § 12 Abs. 1 Nr. 2 InsO insolvenzunfähig, wenn das Landesrecht dies ausdrücklich bestimmt.

Dagegen sind Pflegeeinrichtungen und Sozialunternehmen, die von einem öffentlichen Träger in der Rechtsform einer juristischen Person des Privatrechts (also z. B. als GmbH oder als AG) geführt werden und deren Geschäftsanteile vom öffentlichen Träger gehalten werden, insolvenzfähig.

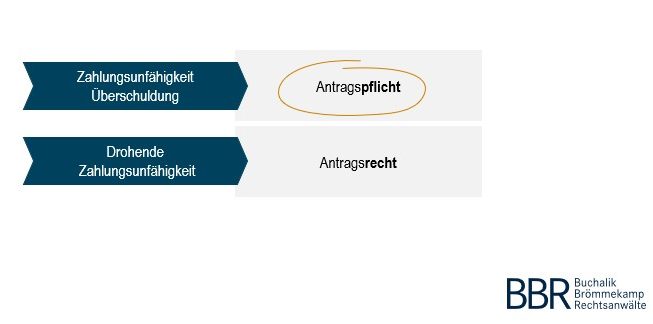

Sozialunternehmen in der Rechtsform einer juristischen Person (z. B. AG, GmbH bzw. gAG, gGmbH) oder einer Personengesellschaft (z. B. GmbH & Co. KG) sind nach § 15a InsO ebenfalls insolvenzantragspflichtig. Voraussetzung ist, dass sie zahlungsunfähig oder überschuldet sind.

Zahlungsunfähigkeit

Der wichtigste zwingende Insolvenzantragsgrund ist die Zahlungsunfähigkeit. Nach § 17 Abs. 2 InsO ist ein Sozialunternehmen zahlungsunfähig, wenn es nicht in der Lage ist, innerhalb kurzer Zeit (max. drei Wochen) eine Deckungslücke von zehn Prozent der fälligen Gesamtverbindlichkeiten zu schließen.

Überschuldung

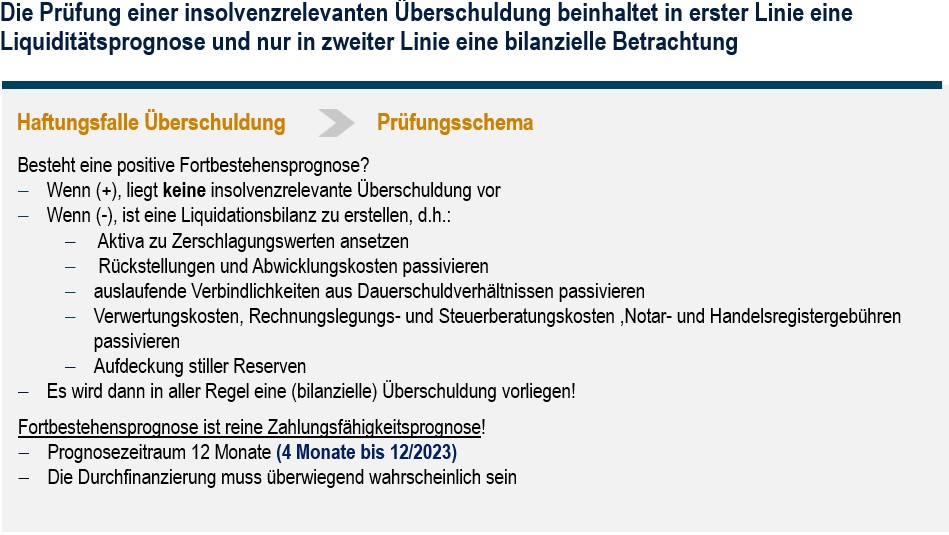

Auch die Überschuldung ist ein zwingender Insolvenzantragsgrund. Grundsätzlich ist ein Sozialunternehmen, ein Altenheim, Pflegeheim oder eine Pflegeeinrichtung überschuldet, wenn das Vermögen die Schulden nicht mehr deckt.

Eine Überschuldung im Sinne der Insolvenzantragspflicht nach § 15a InsO liegt jedoch nur dann vor, wenn die Fortführung des Unternehmens innerhalb der nächsten zwölf Monate (bis zum 31.12.2023 vier Monate) nicht überwiegend wahrscheinlich ist (sogenannte positive Fortführungsprognose, vgl. § 19 Abs. 2 S. 1 InsO).

An einer positiven Fortführungsprognose fehlt es beispielsweise im Juli 2023, wenn die Zahlungsunfähigkeit innerhalb von vier Monaten ab dem Stichtag eintritt. In diesem Fall ist das Vermögen unter Zerschlagungsgesichtspunkten zu bewerten, Rückstellungen und Abwicklungskosten sowie auslaufende Verbindlichkeiten aus Dauerschuldverhältnissen sind zu passivieren. Hierzu zählen auch Sozialplankosten und die Kosten einer Auslaufkündigung. Ist das Sozialunternehmen, die Pflegeeinrichtung oder das Altenheim danach überschuldet, besteht ebenfalls eine Insolvenzantragspflicht.

Ob die Fortführung der Pflegeeinrichtung, des Altenheims oder des Sozialunternehmens überwiegend wahrscheinlich ist, sollte schon aus haftungsrechtlichen Gründen im Rahmen einer testierten positiven Fortführungsprognose festgestellt werden.

Die Erstellung einer Fortführungsprognose bietet die Möglichkeit, die bisherige Zukunftsplanung kritisch zu hinterfragen und frühzeitig Maßnahmen zur Krisenabwehr einzuleiten. Wir unterstützen Sie gerne mit unseren Spezialisten für Krisenmanagement im Sozialbereich, zu denen auch ein Fachanwalt für Sozialrecht gehört.

Drohende Zahlungsunfähigkeit

Das Sozialunternehmen, die Pflegeeinrichtung und das Altenheim sind unabhängig von ihrer Rechtsform berechtigt, aber nicht verpflichtet, einen Insolvenzantrag zu stellen, wenn lediglich eine drohende Zahlungsunfähigkeit vorliegt. Diese liegt nach § 18 InsO vor, wenn die Zahlungsunfähigkeit innerhalb der nächsten 24 Monate zu erwarten ist.

Zusammenfassend stellt sich die Situation hinsichtlich der Antragspflicht also grundsätzlich wie folgt dar:

Wenn Sie unsicher sind, ob für Ihr Sozialunternehmen, Pflegeheim, Ihre Pflegeeinrichtung oder Ihr Altenheim eine Insolvenzantragspflicht besteht, sprechen Sie uns an. Wir bieten Ihnen eine qualifizierte, insolvenzrechtlich und betriebswirtschaftlich fundierte Beratung.

4. Gelten die Regelungen zur Aussetzung der Insolvenzantragspflicht in der COVID-19-Pandemie auch in der Energiekrise?

Der Gesetzgeber hat bisher keine Regelung zur Aussetzung der Insolvenzantragspflicht entsprechend der Regelungen erlassen, die während der COVID-19-Pandemie galten. Es gelten die regulären Insolvenzantragspflichten. Mit dem Ende Oktober 2022 verabschiedeten 3. Entlastungsgesetz wurde lediglich die Insolvenzantragsfrist bei Überschuldung vorübergehend von sechs auf acht Wochen verlängert. Zudem sind bis zum 31.12.2023 für die Erstellung einer an die Zahlungsunfähigkeit anknüpfenden Fortbestehensprognose nicht mehr zwölf, sondern nur noch vier Monate in die Zukunft zu blicken.

Aber auch wenn es in Zukunft aufgrund der aktuellen Krisen zu einer Aussetzung der Insolvenzantragspflicht kommen sollte, birgt die Prüfung der geänderten Anforderungen, die an die insolvenzrechtlichen Erklärungspflichten der verantwortlichen Beteiligten gestellt werden, erhebliche Haftungsrisiken.

Schon die Erleichterungen in der COVID-19-Pandemiezeit waren nicht aus einem Guss. Sie führten zu Haftungsgefahren, die sich bisher nicht (wie erwartet) realisiert haben: Durch die umfangreichen staatlichen Leistungen zum Ausgleich pandemiebedingter wirtschaftlicher Umsatzausfälle konnten zahlreiche Insolvenzen vermieden werden.

Nachdem die Insolvenzantragspflicht aufgrund der COVID-19-Pandemie zunächst ausgesetzt wurde, soweit eine bestehende Zahlungsunfähigkeit oder Überschuldung als Folge der Pandemie angesehen werden konnte, bestand ab dem 01.10.2020 wieder die reguläre Insolvenzantragspflicht. Dies wurde in der Öffentlichkeit jedoch nicht so wahrgenommen.

Diese Antragspflicht wurde ab dem 01.01.2021 wieder etwas gelockert. Alle Ausnahmeregelungen endeten jedoch mit Ablauf des 30.04.2021. Die bis zum 30.04.2021 geltenden Ausnahmeregelungen galten aber nur, wenn ein Antrag auf Zahlung von Hilfeleistungen gestellt worden war und deren Bewilligung nicht von vornherein aussichtslos gewesen ist. Außerdem mussten die Mittel geeignet und ausreichend sein, um das Unternehmen vor Zahlungsunfähigkeit und/oder Überschuldung zu bewahren.

Die Prüfung, ob eine Zahlungsunfähigkeit und/oder Überschuldung erst durch die COVID-19-Pandemie ausgelöst wurde und nicht bereits vorher z. B. eine insolvenzrechtlich relevante Überschuldung vorlag, erforderte eine umfassende Prüfung der wirtschaftlichen Situation vor der Pandemie.

5. Bedeutet die Zahlungsunfähigkeit oder Überschuldung der Pflegeeinrichtung, des Sozialunternehmens oder des Altenheims das Aus?

Nein, eine Zahlungsunfähigkeit oder Überschuldung endet nicht mehr zwangsläufig mit der Schließung der Einrichtung.

Die Erfolgsaussichten einer Sanierung und eine langfristige Zukunftsperspektive hängen entscheidend davon ab, dass die Geschäftsleitung frühzeitig eine professionelle Sanierungsberatung durch einen insolvenzerfahrenen Rechtsanwalt in Anspruch nimmt. Dieser sollte zudem über das notwendige Know-how und Netzwerk für Sanierungen im Gesundheitswesen verfügen.

Sanierung oder Restrukturierung im Eigenverwaltungs- oder Schutzschirmverfahren

Wie bereits eingangs erwähnt, ist ein Regelinsolvenzverfahren das eher ungeeignete Instrument, um die Pflegeeinrichtung, das Sozialunternehmen oder das Seniorenheim unter Insolvenzschutz zu sanieren, es sei denn, man nimmt die Zerschlagung oder den Verkauf billigend in Kauf.

Die (vorläufige) Eigenverwaltung oder das Schutzschirmverfahren sind der weitaus bessere Weg, die Pflegeeinrichtung, das Sozialunternehmen oder das Altenheim zu sanieren und darüber hinaus für die Gesellschafter zu erhalten. Bei rechtzeitigem Handeln kann ein Insolvenzverfahren in (vorläufiger) Eigenverwaltung oder ein Schutzschirmverfahren mit der gebotenen Sorgfalt so vorbereitet werden, dass die durch die Gesetzesänderungen zum 01.01.2021 verschärften Antragsvoraussetzungen erfüllt werden und das Insolvenzgericht diesen Weg zur langfristigen Sanierung eröffnet.

Die Geschäftsleitung (Vorstand oder Geschäftsführung) bleibt dabei im Amt und wird im Rahmen der Sanierung von Sanierungsberatern unterstützt. Anstelle eines Insolvenzverwalters wird ein Sachwalter bestellt, dessen Hauptaufgabe darin besteht, die Einhaltung der insolvenzrechtlichen Vorschriften zu überwachen und die Rechte der Gläubiger zu wahren. Das bedeutet im übertragenen Sinne: Bei der Regelinsolvenz sitzt der Insolvenzverwalter auf der Trainerbank. Bei der Eigenverwaltung sitzt der Sachwalter auf der Tribüne, auf der Trainerbank sitzt das bisherige Management.

Im Rahmen eines Insolvenzverfahrens in (vorläufiger) Eigenverwaltung oder unter einem Schutzschirm können lange geplante Sanierungsmaßnahmen im Rahmen eines „Fresh Start“ dynamisch umgesetzt werden. Das Insolvenzrecht bietet dabei weitreichende Möglichkeiten zur Anpassung ungünstiger Vertragsverhältnisse und zur Umsetzung dringend notwendiger Reformen. Dies wird in vielen Fällen aufgrund der veränderten Rahmenbedingungen (Fachkräftemangel, Energiekosten und andere Kostensteigerungen etc.) auch erforderlich sein.

Zunächst gilt es, die Ursachen der Krise zu analysieren und dann ein tragfähiges Konzept zu erarbeiten, das unter einem Schutzschirm oder in (vorläufiger) Eigenverwaltung vergleichsweise einfach umgesetzt werden kann. Dass dies möglich ist, haben wir mit unseren betriebswirtschaftlichen Experten vielfach bewiesen.

Die Restrukturierung und Sanierung einer Pflegeeinrichtung, eines Sozialunternehmens oder eines Altenheims durch ein Verfahren in (vorläufiger) Eigenverwaltung unter einem Schutzschirm ist vor allem deshalb interessant, weil Löhne und Sozialabgaben für einen Zeitraum von maximal drei Monaten über das sogenannte Insolvenzgeld getragen werden. Darüber hinaus kann sich die Einrichtung von allen ungesicherten Altverbindlichkeiten befreien und ungünstige Verträge unabhängig von ihrer Laufzeit mit sehr kurzen Fristen kündigen, ohne belastende Schadensersatzforderungen befürchten zu müssen.

Da die Personalkosten häufig einen sehr hohen Kostenfaktor darstellen, kann hierdurch erhebliche Liquidität generiert werden, die sodann für dringend notwendige Sanierungsmaßnahmen zur Verfügung steht. Pro fest angestelltem Vollzeitmitarbeiter ergibt sich im Durchschnitt ein Liquiditätsvorteil von ca. 10.000 Euro. Bei hundert Mitarbeitern sind dies 1 Mio. Euro.

Sanierung durch Insolvenzplan

Sowohl das Verfahren in (vorläufiger) Eigenverwaltung als auch das Schutzschirmverfahren zielen auf den Abschluss der Sanierung durch einen Insolvenzplan ab. Dieser stellt im Ergebnis einen Vergleich zwischen der eigenverwaltenden Pflegeeinrichtung, dem Sozialunternehmen oder dem Altenheim und den Gläubigern dar.

Der Insolvenzplan soll die Gläubiger nicht schlechter stellen als eine Liquidation. Gleichzeitig gibt er der Geschäftsleitung die Möglichkeit, durch die Befreiung von den ungesicherten Verbindlichkeiten und die Verhandlung eines Sanierungskonzeptes eine kostendeckende Fortführung sicherzustellen.

Im Vorfeld wird analysiert, welche Teile erhaltenswert sind, weil sie zumindest kostendeckend arbeiten, und wo dies nicht der Fall ist. Was erhaltenswert ist, wird weitergeführt, was nicht erhaltenswert ist, wird abgeschnitten.

Hier kommt ein weiterer Vorteil der (vorläufigen) Eigenverwaltung bzw. des Schutzschirmverfahrens zum Tragen: Neben den sehr kurzen Kündigungsfristen für Dauerschuldverhältnisse (z. B. Miet- und Leasingverträge) von maximal drei Monaten fallen Sozialplankosten von maximal drei Monatsgehältern an und Mitarbeiter können unabhängig von der Dauer der Betriebszugehörigkeit mit einer Frist von maximal drei Monaten gekündigt werden. All diese Vorteile, einschließlich der Nichtzahlung von Löhnen, Gehältern und Sozialabgaben, machen eine Sanierung nicht nur wahrscheinlicher, sondern vor allem auch finanzierbar.

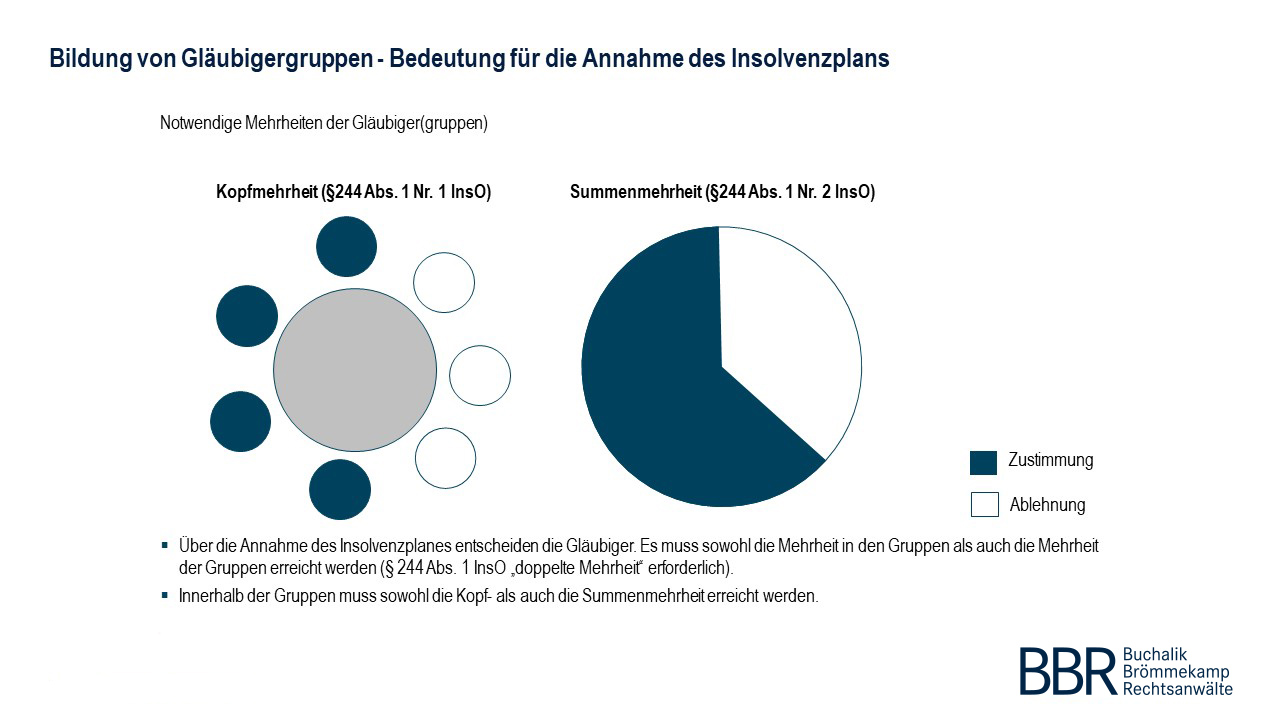

Über den Insolvenzplan stimmen die Gläubiger in Gruppen ab. Der Insolvenzplan bedarf nur der Zustimmung der Mehrheit der Gruppen. Nur innerhalb der Gruppen kommt es auf die Mehrheit der Köpfe und der Summen an. Insgesamt über alle Gruppen ist diese Mehrheit nicht erforderlich. Dies macht die Annahme des Plans wahrscheinlich. Auf diese Weise kann er im Sinne einer erfolgreichen Sanierung gegen Einzelinteressen durchgesetzt werden.

In den letzten zehn Jahren haben wir über zweihundert Insolvenzpläne zur Abstimmung gebracht, die alle von den Gläubigern angenommen wurden. Sprechen Sie mit uns.

6. Warum ist ein Insolvenzplan in einem Eigenverwaltungs- oder Schutzschirmverfahren für ein Unternehmen im sozialen Bereich der ideale Weg, um die Einrichtung langfristig zu erhalten?

Im herkömmlichen Insolvenzverfahren wird z. B. das Pflegeheim geschlossen oder bestenfalls verkauft. Bei einer Schließung verlieren alle Mitarbeiterinnen und Mitarbeiter ihren Arbeitsplatz. Bei einem Verkauf ist es meist der größte Teil der Mitarbeitenden, denn der Erwerber wird in der Regel eine neue Verwaltung und Geschäftsleitung mitbringen und die bestehenden Mitarbeiter nicht mehr einsetzen.

Ziel eines vorläufigen Eigenverwaltungs- oder Schutzschirmverfahrens ist immer der Erhalt des Unternehmens. Schutzschirm und Eigenverwaltung sind schon begrifflich in der öffentlichen Wahrnehmung positiv besetzt und implizieren im Gegensatz zur Regelinsolvenz die Fortführung des Unternehmens und nicht die Liquidation.

7. Was sind die Erfolgsfaktoren eines Eigenverwaltungs- oder Schutzschirmverfahrens?

Das Insolvenzplanverfahren kann in drei Phasen eingeteilt werden:

Während des Antragsverfahrens werden die Löhne und Gehälter durch die Vorfinanzierung des Insolvenzgeldes gedeckt. Der Berater schaltet in der Regel eine Bank ein, über die die Vorfinanzierung erfolgt. Nach Eröffnung des Verfahrens erhält die Bank die vorfinanzierten Beträge von der Bundesagentur erstattet. Die Mitarbeiter werden nicht belastet. Das Unternehmen zahlt lediglich die moderaten Zinsen.

Gleichzeitig dient diese Phase der Eigenverwaltung der Stabilisierung der Beziehungen zu den relevanten Verfahrensbeteiligten, um die Voraussetzungen für das geplante Sanierungskonzept zu schaffen.

Mit Eröffnung des Verfahrens wird der Plan mit allen relevanten Gläubigern und dem Gericht abgestimmt. Wesentlicher Inhalt des Plans ist die quotale Befriedigung der Gläubiger. Bei Sozialunternehmen und Pflegeeinrichtungen ist diese Quote meist sehr gering und liegt häufig bei zehn Prozent oder weniger.

Voraussetzung für eine erfolgreiche Sanierung ist daher auch die Erstellung eines professionellen Sanierungskonzepts, das den Anforderungen der Finanzbehörden gerecht wird. Dies erfordert die Zusammenarbeit von Rechtsanwälten und Steuerberatern, die nicht nur über insolvenz- und steuerrechtliche Expertise verfügen, sondern auch mit den Rahmenbedingungen des Gesundheitswesens vertraut sind.

Sprechen Sie uns an: Wir sind Experten auf diesen Gebieten mit über zwanzigjähriger Erfahrung.

8. Welche Vorteile hat ein Verfahren in Eigenverwaltung gegenüber anderen Sanierungsformen?

Das Verfahren in Eigenverwaltung hat gegenüber der außergerichtlichen Sanierung oder dem Insolvenzverfahren in Fremdverwaltung durch einen Insolvenzverwalter folgende Vorteile:

- Vermeidung der Zerschlagung oder des Verkaufs des Unternehmens

- Erhalt der Verfügungsbefugnis der Geschäftsleitung

- Deckung der Personalkosten für drei Monate durch Insolvenzgeldvorfinanzierung

- Nur quotale Befriedigung der ungesicherten Forderungen

- Sonderkündigungsrechte für nichtwirtschaftliche Verträge

- Verkürzung der arbeitsrechtlichen Kündigungsfristen auf maximal 3 Monate

- Begrenzung der Sozialplankosten auf maximal 2,5 Monatsgehälter

- Nur quotale Befriedigung – auch von Pensionsverpflichtungen

- Insolvenzplan mit Mehrheit der Gläubigergruppen auch gegen einzelne Gläubiger durchsetzbar

Neben diesen Vorteilen ist vor allem die Mobilisierung aller Beteiligten nicht zu unterschätzen, um gemeinsam die lokalen Aufgaben langfristig zu stabilisieren und den sozialen Zusammenhalt aufrechtzuerhalten. Zu den Beteiligten gehören z. B. politische Entscheidungsträger, die Kommunen oder öffentliche Finanzierer.

Änderungen der Voraussetzungen für die Einleitung eines Eigenverwaltungs- und Schutzschirmverfahrens

Auf Basis unserer umfangreichen Erfahrungen aus über 200 Verfahren im gesamten Bundesgebiet haben wir einen hohen Standard bei der Erstellung von Eigenverwaltungs- und Schutzschirmanträgen und der Einbindung der für eine erfolgreiche Sanierung relevanten Stakeholder entwickelt, der die nunmehr ab dem 01.01.2021 verschärften Eingangsvoraussetzungen bereits vorweggenommen hat.

Dabei kommt es nicht nur auf umfassendes juristisches, insbesondere insolvenzrechtliches Know-how an, sondern auch auf fundierte betriebswirtschaftliche Kenntnisse. Ohne diese Expertise kann ein (vorläufiges) Eigenverwaltungs- oder Schutzschirmverfahren in der Regel nicht seriös durchgeführt werden.

Nicht zu unterschätzen ist überdies unsere umfassende Erfahrung in der Entwicklung einer Kommunikationsstrategie gemeinsam mit der Geschäftsleitung. Der Kommunikation, insbesondere gegenüber den Mitarbeiterinnen und Mitarbeitern, kommt eine herausragende Bedeutung zu. Nur so können Kündigungen vermieden werden.

Hier erhalten wir seit vielen Jahren die notwendige Unterstützung durch unsere betriebswirtschaftlich ausgerichtete Schwestergesellschaft plenovia. plenovia besitzt umfangreiche Erfahrungen in der betriebswirtschaftlichen Planung und Durchführung von Schutzschirm- und Eigenverwaltungsverfahren. Über diese breite Erfahrung verfügen derzeit nur wenige Insolvenzverwalter und Fachanwälte für Insolvenz- und Sanierungsrecht.

Der Erhalt des Unternehmens steht für uns immer im Vordergrund. Die Kombination der juristischen Beratung durch unsere Kanzlei mit der betriebswirtschaftlichen Beratung durch die plenovia bietet Ihnen einen Kompetenzvorteil, der in dieser Zusammensetzung in Deutschland einzigartig ist.

Für nähere Informationen stehen wir Ihnen gerne zur Verfügung. Das Erstgespräch − vor Ort oder auch per Videokonferenz − ist selbstverständlich kostenlos. Für aktuelle Informationen können Sie gerne unseren Newsletter abonnieren.

9. Wann sollte man den Weg der vorläufigen Eigenverwaltung wählen, wann ein Schutzschirmverfahren?

Vorläufige Eigenverwaltung oder Schutzschirmverfahren sind zwei Alternativen, die Bestandteil des vorläufigen Verfahrens sind. Mit der Eröffnung endet das vorläufige Eigenverwaltungs- bzw. das Schutzschirmverfahren. Beide Verfahrensarten münden dann in ein (endgültiges) Eigenverwaltungsverfahren.

Die beiden Verfahrensarten unterscheiden sich nur geringfügig. Mit der Eröffnung des Verfahrens in Eigenverwaltung führen beide zum gleichen Ziel, dem Abschluss eines Plans mit der Gläubigergemeinschaft.

Im Schutzschirmverfahren bestimmen Sie, wer Sachwalter wird. Sie können ihn sozusagen mitbringen. Es muss aber eine Person sein, die mit diesem Verfahren vertraut ist. Wir machen Ihnen vorab Vorschläge für die Person des Sachwalters.

Der Begriff Schutzschirmverfahren suggeriert auch, dass es sich nicht um ein Insolvenzverfahren handelt. Rechtlich ist dies zwar unzutreffend, da auch hier das gesamte Insolvenzrecht zur Anwendung kommt, faktisch verfehlt der Begriff seine positive Wirkung jedoch nicht.

Zwingende Voraussetzung für das Schutzschirmverfahren ist jedoch der Nachweis, dass die Pflegeeinrichtung, das Sozialunternehmen oder das Altenheim lediglich drohend zahlungsunfähig oder überschuldet ist. Dieser Nachweis ist durch eine entsprechende Bescheinigung einer geeigneten Person (z. B. Rechtsanwalt, Steuerberater, Wirtschaftsprüfer) zu erbringen. Auch hierzu erhalten Sie von uns einen Vorschlag, der am Ende vom Gericht auch akzeptiert wird. Ist die Zahlungsunfähigkeit allerdings bereits eingetreten, wäre ein Schutzschirmverfahren unzulässig.

Ein vorläufiges Eigenverwaltungsverfahren kann dagegen auch bei eingetretener Zahlungsunfähigkeit eingeleitet werden.

Da aber beide Verfahren zum gleichen Ziel führen, hängt der Sanierungserfolg weniger von der Verfahrensart im Antragsverfahren ab. Viel wichtiger ist die Unterstützung aller Beteiligten, die durch eine professionell aufbereitete Verfahrenskommunikation mit dem Gericht, dem Gläubigerausschuss und dem Sachwalter sowie den Hauptgläubigern und wesentlichen Vertragspartnern erreicht werden kann. Je weniger Öffentlichkeit, desto besser für das Verfahren. Zwar besteht im vorläufigen Verfahren keine Veröffentlichungspflicht, bei einer großen Zahl von Mitarbeiterinnen und Mitarbeitern ist die Öffentlichkeitswirksamkeit schon wegen der mit den Arbeitnehmern zu vereinbarenden Insolvenzgeldvorfinanzierung aber kaum zu vermeiden.

Ein Beispiel für gelungene Kommunikation ist das von BBR Buchalik Brömmekamp Rechtsanwälte begleitete Schutzschirmverfahren des Marienhospitals Papenburg. Das Marienhospital beschäftigt rund 1.300 Mitarbeiterinnen und Mitarbeiter. Im Gegensatz zu anderen Krankenhausinsolvenzen unter dem Schutzschirm gab es keine negative oder kritische Presse und kein Mitarbeiter kündigte wegen des Verfahrens. Zudem stehen Politik und Kommune hinter dem Verfahren, sodass die Verbreitung von Plattitüden vermieden werden konnte.

10. Wann hafte ich als Geschäftsleiter (Vorstand und Geschäftsführer) persönlich?

Die Geschäftsleiter einer Einrichtung in Form einer juristischen Person (z. B. GmbH oder AG, gGmbH oder gAG) oder eines (gemeinnützigen) Vereins sind gemäß § 15a InsO verpflichtet, bei Eintritt der Zahlungsunfähigkeit oder Überschuldung ohne schuldhaftes Zögern einen Insolvenzantrag zu stellen. Dies gilt über § 42 BGB auch für (nur) ehrenamtlich tätige Vereinsvorstände.

Verstößt der Vorstand gegen die Insolvenzantragspflicht, setzt er sich der Gefahr erheblicher Schadensersatzansprüche und der Strafbarkeit wegen Insolvenzverschleppung aus. Letztere wird mit Freiheitsstrafe bis zu drei Jahren bestraft.

Der Schadensersatz wegen Insolvenzverschleppung umfasst alle Zahlungen, die nach Eintritt der Zahlungsunfähigkeit oder Überschuldung geleistet werden. Zwar gilt nach § 15b Abs. 1 S. 2 InsO eine Ausnahme für Zahlungen, die mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters vereinbar sind. Diese Ausnahme bezieht sich jedoch nicht auf Zahlungen, die nach Ablauf der Insolvenzantragsfrist geleistet werden. Insoweit vermutet der Gesetzgeber gemäß § 15b Abs. 3 InsO, dass diese in der Regel nicht mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters vereinbar sind.

Dies bedeutet, dass die Haftung grundsätzlich auch Zahlungen umfasst, denen eine adäquate Gegenleistung gegenüberstand. Die Haftung umfasst auch alle Zahlungen auf Mietforderungen, Warenlieferungen, Löhne und Gehälter. Da der Geschäftsleiter (auch der ehrenamtliche Vereinsvorstand) mit seinem gesamten Privatvermögen haftet, kann dies auch für ihn existenzvernichtend sein.

Lassen Sie sich hierzu von uns umfassend aufklären. Sofern Sie hierbei Unterstützung benötigen: Unsere im Wirtschaftsstrafrecht erfahrenen Kolleginnen und Kollegen helfen Ihnen gerne weiter. Das Erstgespräch ist übrigens kostenlos.

11. Wie reagieren betreute Personen auf die Einleitung eines vorläufigen Eigenverwaltungs- oder Schutzschirmverfahrens?

Die Geschäftsleitung der Einrichtung bleibt bei einem Eigenverwaltungs- oder Schutzschirmverfahren uneingeschränkt im Amt. Die fachliche Kompetenz der Geschäftsleitung bleibt erhalten und die betreuten Menschen können erfahrungsgemäß davon überzeugt werden, dass eine optimale Versorgung weiterhin gewährleistet wird. Meist wird die Restrukturierung unter Insolvenzschutz von ihnen gar nicht wahrgenommen.

Grundvoraussetzung dafür ist ein gut vorbereitetes vorläufiges Eigenverwaltungs- oder Schutzschirmverfahren, das durch die Begleitung von kompetenten Insolvenzberatern und im sozialen Bereich erfahrenen Sanierungsberatern Vertrauen schafft.

Besonders wichtig ist eine überzeugende Kommunikation gegenüber den Mitarbeitenden und den Lieferanten. Die Entwicklung einer Kommunikationsstrategie ist einer der wesentlichen Erfolgsfaktoren für das Gelingen des Verfahrens.

12. Wie verhalten sich Lieferanten?

Die Insolvenz von Geschäftspartnern ist heute für die überwiegende Zahl der Lieferanten kein Grund, die Geschäftsbeziehung abzubrechen.

Voraussetzung ist allerdings eine gründliche Vorbereitung der Sanierung, zu der unter anderem eine gut organisierte Inventur zur Sicherung der Sicherungsrechte der Lieferanten gehört.

So kann von Anfang an Vertrauen in ein faires Verfahren und die Fortführung der Geschäftsbeziehung aufgebaut werden.

13. Ist die Pflegeeinrichtung, das Sozialunternehmen oder das Altenheim nach der Restrukturierung unter Insolvenzschutz schuldenfrei?

Wird eine Einrichtung unter Insolvenzschutz restrukturiert, so wird die Befriedigung der unbesicherten Insolvenzgläubiger sinnvollerweise in einem Plan vereinbart. Soweit der Plan erfüllt wird, ist das Pflegeheim, das Sozialunternehmen oder das Altenheim von den restlichen Verbindlichkeiten befreit.

Hinsichtlich des Inhalts des Plans besteht weitgehende Gestaltungsfreiheit. So können z. B. auch Verbindlichkeiten der an den Immobilien besicherten Gläubiger berücksichtigt werden und die Rückforderung von Fördermitteln lässt sich durch die Fortführung der geförderten Tätigkeiten vermeiden. Auch kann eine Finanzierung fortgeführt werden, ohne dass die Immobilie zur Tilgung der Darlehensverbindlichkeiten versteigert werden muss.

14. Welche Alternativen zum Eigenverwaltungs- oder Schutzschirmverfahren gibt es?

Seit dem 01.01.2021 hat der Gesetzgeber mit dem neuen Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) auch für insolvenzgefährdete Pflegeeinrichtungen, Sozialunternehmen und Altenheime die Möglichkeit einer Sanierung ohne Insolvenzverfahren geschaffen.

Voraussetzung für diese Sanierung ohne Insolvenzverfahren ist allerdings, dass die Pflegeeinrichtung, das Sozialunternehmen oder das Altenheim lediglich drohend zahlungsunfähig ist. Da in der ebenfalls zum 01.01.2021 geänderten Insolvenzordnung gleichzeitig die Haftung der Geschäftsleiter für verspätete Insolvenzanträge verschärft wurde, ist bereits bei ersten Anzeichen einer drohenden Zahlungsunfähigkeit eine insolvenzrechtliche Beratung angezeigt. In diesem Zusammenhang können dann beide Sanierungsoptionen in Betracht gezogen werden.

Die gesetzlichen Neuregelungen des StaRUG dienen ausschließlich der Regelung von Finanzverbindlichkeiten. Die weitergehenden Möglichkeiten einer Insolvenz in Eigenverwaltung oder unter einem Schutzschirm bestehen hier nicht. So kann beispielsweise kein Insolvenzgeld in Anspruch genommen werden. Auch können Verträge nicht vorzeitig beendet werden. Eingriffe in Arbeitsverträge oder Pensionsrückstellungen sind ebenfalls nicht möglich.

Je nach Unternehmensstruktur kann diese neue Sanierungsmöglichkeit jedoch vorzugswürdig erscheinen, um den Begriff der Insolvenz und die damit verbundene Publizität zu vermeiden und Arbeitsplätze nicht zu gefährden.

Wir beraten Sie gerne – per Video-Konferenz oder im Rahmen eines persönlichen Termins in unserem Büro – um gemeinsam mit Ihnen die für Ihre Einrichtung möglichen Sanierungsoptionen zu ermitteln und Ihre persönlichen Haftungsrisiken zu minimieren.

Da die persönliche Haftung für Geschäftsleiter ein immer wichtigeres Thema wird, sollten Sie sich regelmäßig über Gesetzesvorhaben und Rechtsprechung informieren. Hier können Sie unseren Newsletter abonnieren.

15. Fazit

Pflegeeinrichtungen, Pflegeheime, Sozialunternehmen und Altenheime geraten aufgrund sich verschärfender Rahmenbedingungen zunehmend unter Druck und das Insolvenzrisiko steigt.

Das reformierte Sanierungs- und Insolvenzrecht bietet Pflegeeinrichtungen, Sozialunternehmen und Altenheimen in wirtschaftlich angespannter Situation individuell angepasste Optionen für einen unbelasteten Neuanfang.

Eine Restrukturierung in der Krise, insbesondere in Insolvenznähe, ist jedoch immer mit erheblichen Haftungsrisiken für den Geschäftsleiter verbunden und erfordert eine umfassende Abstimmung mit allen Beteiligten. Dies setzt viel Erfahrung Ihres Beraters voraus.

BBR Buchalik Brömmekamp Rechtsanwälte kann auf eine Vielzahl erfolgreicher Sanierungen im Sozialbereich verweisen. Dazu gehören unter anderem die Lebenshilfe NRW e.V. Hürth, die Let‘s go e.V. Jugendhilfeeinrichtung Brilon, die Familien- und Krankenpflege Herne e.V., die AWO Mühlheim oder die Herbalind gGmbH Rhede. In jedem dieser Unternehmen war die Herausforderung eine andere. Wir haben sie gemeistert, oft mit viel Kreativität, und es ist uns gelungen, alle Unternehmen zu erhalten.

Mit den zum 01.01.2021 in Kraft getretenen Reformen wurde der Grundsatz der Privilegierung frühzeitig begonnener Sanierungen gestärkt. Daher gilt: Je früher Sie sich beraten lassen, desto größer sind die Chancen auf einen erfolgreichen Neustart.

Darüber hinaus bietet das neue StaRUG mit dem Sanierungsvergleich und dem Restrukturierungsplanverfahren interessante Möglichkeiten für Gläubiger, die eine Lösung abseits der Öffentlichkeit und außerhalb eines Insolvenzverfahrens suchen.

Wenn Sie an regelmäßigen Informationen zu den dargestellten Themen interessiert sind, empfehlen wir Ihnen, unseren Newsletter zu abonnieren.

Über uns

Gemeinsam mit unserer Partnergesellschaft plenovia Unternehmensberatung sind wir darauf spezialisiert, Unternehmen innerhalb und außerhalb der Insolvenz auf Erfolgskurs zu bringen. Die Anwältinnen und Anwälte von BBR Buchalik Brömmekamp Rechtsanwälte haben bereits mehr als 200 Unternehmen erfolgreich durch ein Eigenverwaltungs- oder Schutzschirmverfahren geführt. Damit zählen wir zu den führenden Kanzleien in der Insolvenzberatung und der Durchführung von Eigenverwaltungs- und Schutzschirmverfahren in Deutschland. Informieren Sie sich über unsere Referenzen.

Darüber hinaus verfügen wir über besondere Expertise in der Beratung insolvenzgefährdeter Unternehmen und in der Beratung von Geschäftsleitern und Aufsichtsorganen zum Schutz vor zivil- und strafrechtlichen Haftungsrisiken. Wir schützen Sie auch vor Anfechtungsansprüchen von Insolvenzverwaltern.

Ihr Ansprechpartner

Robert Buchalik

Geschäftsführer, Partner, Rechtsanwalt

T +49 211 828 977-140

E ed.wa1722060766l-rbb1722060766@kila1722060766hcub1722060766

Zum Profil

Dr. Jasper Stahlschmidt

Geschäftsführer, Partner, Rechtsanwalt, Fachanwalt für Insolvenz- und Sanierungsrecht

T +49 211 828 977-200

E ed.wa1722060766l-rbb1722060766@tdim1722060766hcslh1722060766ats1722060766

Zum Profil