Sanierung von Apotheken

Der zunehmende Wettbewerb durch Online-Apotheken und andere wirtschaftliche Herausforderungen setzen stationäre Apotheken unter Druck. Erfahren Sie, welche Sanierungsoptionen Apotheken in dieser schwierigen Lage zur Verfügung stehen.

Sinkende Margen, der Preisdruck im Wettbewerb mit Internetapotheken, der durch die Einführung der E-Rezept-App mit Card-Link noch verschärft wird, und nicht zuletzt die Folgen des BGH-Urteils zu Skonti auf Rx-Arzneimittel setzen viele Apotheken unter wirtschaftlichen Druck. Wenn weitere standortbezogene Faktoren, wie z. B. der Wegzug eines Ankermieters in direktem Apothekenumfeld oder die Eröffnung einer Apotheke in einem benachbarten Ärztehaus hinzukommen, wird der Handlungsdruck zur Vermeidung einer Zahlungskrise erheblich erhöht.

Die Möglichkeiten zur Krisenbehebung hängen maßgeblich vom Krisenstadium oder den zu bewältigenden Herausforderungen und den daraus resultierenden betriebswirtschaftlichen und rechtlichen Handlungsoptionen ab. Zunächst sind daher grundlegende Fragestellungen zu klären. Beispielhaft sollen hier nur folgende Punkte aufgeführt werden:

- Müssen einzelne Vertragsverhältnisse (Mietvertrag, Leasing, Rahmenverträge) nicht weitergeführt werden?

- Müssen die Finanzverbindlichkeiten neu geordnet werden?

- Hat eine Neubetrachtung der steuerlichen Rahmenbedingungen zu Nachforderungen geführt?

- Besteht bei der Personalausstattung ein Anpassungsbedarf?

- Soll die Größe einer Apothekengruppe überdacht werden?

- Muss die Standortwahl korrigiert werden?

- Besteht aufgrund der wirtschaftlichen Krise sofortiger Handlungsbedarf?

In Abhängigkeit vom Handlungsdruck stehen der Apotheke verschiedene Handlungsoptionen zur Verfügung. Dies sind insbesondere:

- Schuldenschnitt (allgemeines Vertragsrecht)

- Sanierungsmoderation (StaRUG)

- Restrukturierungsplan (StaRUG)

- Insolvenzplanverfahren in Eigenverwaltung (ESUG)

Die Antworten auf die wichtigsten Fragen zur Sanierung von Apotheken in wirtschaftlichen Krisensituationen haben wir nachfolgend zusammengefasst.

1. Inwieweit kann der Apotheker die Sanierungsoption frei wählen?

Da Apotheken gem. § 8 ApoG nur durch Einzelkaufleute oder gesellschaftlich als GbR oder OHG geführt werden, haften die Apothekenunternehmer stets mit ihrem gesamten Privatvermögen.

Die Apothekerin bzw. der Apotheker sind daher in einer wirtschaftlichen Krise bei drohender Zahlungsunfähigkeit (§ 18 InsO) bzw. Eintritt der Zahlungsunfähigkeit (§ 17 InsO) insolvenzantragsberechtigt. Aber es besteht keine Pflicht zur Stellung des Insolvenzantrags.

Zur Vermeidung von Strafbarkeiten aufgrund Nichtzahlung von Arbeitnehmeranteilen gem. § 266a StGB bzw. wegen Eingehungsbetrug gem. § 263 StGB bei Vornahme von Bestellungen, deren Zahlung nicht mehr gewährleistet werden kann, kann eine Insolvenzantragstellung jedoch bei Vorliegen eines Insolvenzgrundes geboten sein.

In einem Liquiditätsstatus werden sämtliche fälligen Verbindlichkeiten und Dauerschulden (Miete, Leasing, Kapitaldienst) zu einem bestimmten Stichtag erfasst und den liquiden Mitteln (Bankguthaben, freie Kreditlinien, Barmitteln) gegenübergestellt.

Können die liquiden Mittel die Summe der fälligen Verbindlichkeiten zum Stichtag nicht decken und besteht eine Deckungslücke von mehr als 10 %, sollten Sie eine auf Insolvenzberatung von Apotheken spezialisierte Kanzlei aufsuchen.

Eine fachkundig erstellte Überprüfung der weiteren Zahlungsfähigkeit ist unverzichtbar, um eine spätere strafrechtliche Verfolgung zu vermeiden.

Sollten Sie unsicher sein, ob Ihre Apotheke drohend zahlungsunfähig ist, nehmen Sie gerne Kontakt zu uns bzw. den betriebswirtschaftlichen Experten unserer Schwestergesellschaft plenovia auf.

Ist die Apotheke noch nicht zahlungsunfähig, droht eine Zahlungsunfähigkeit jedoch, hat der Gesetzgeber neben der Sanierung im Insolvenzplanverfahren in Eigenverwaltung die oben bereits erwähnten weiteren Handlungsoptionen vorgesehen.

2. Handlungsoptionen zur Vermeidung von künftigen wirtschaftlichen Krisensituationen

Um eine Sanierung im frühen Stadium einer wirtschaftlichen Krise zu ermöglichen und die Publizität des öffentlichen Insolvenzverfahrens zu vermeiden, hat der Gesetzgeber mit dem StaRUG nun zwei außergerichtliche Sanierungsoptionen eingeführt:

- Sanierungsmoderation

- Restrukturierungsplan

Beide Handlungsoptionen setzen voraus, dass der Apotheker oder die Apothekerin zum Zeitpunkt der Sanierung drohend zahlungsunfähig ist. Dies ist der Fall, wenn der Apotheker oder die Apothekerin in einem Prognosezeitraum von 12 bis 24 Monaten voraussichtlich nicht in der Lage sein wird, die dann bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu bedienen.

Bei Eintritt der Zahlungsunfähigkeit hat der Gesetzgeber die Sanierung über das Insolvenzplanverfahren in Eigenverwaltung vorgesehen.

Eine Apotheke ist zahlungsunfähig, wenn sie nicht in der Lage ist, eine Deckungslücke von 10 % der fälligen Gesamtverbindlichkeiten innerhalb eines kurzen Zeitraums (max. 3 Wochen) zu schließen.

3. Schuldenschnitt

Eine alternative Handlungsoption zu den vom Gesetzgeber vorgesehenen Sanierungsformen ist der sog. Schuldenschnitt.

Der Schuldenschnitt stellt einen Vergleich mit den Kreditgebern (Banken, Lieferanten, Vermieter, Finanzamt bzw. Dienstleistern) dar, der in der Regel in Anlehnung an die in den gesetzlich normierten Sanierungsoptionen vorgesehenen Formen verhandelt wird. Im Unterschied zu den gesetzlichen Optionen sieht er jedoch keine Beteiligung eines gerichtlich bestellten Sachverständigen bzw. des Restrukturierungsgerichts vor. Mehr zum Schuldenschnitt erfahren.

4. Sanierungsmoderation

a. Zielsetzung der Sanierungsmoderation

Die Sanierungsmoderation (§§ 94 – 100 StaRUG) zielt auf einen Sanierungsvergleich zwischen ausgewählten Gläubigern und dem Apotheker.

Auf Antrag kann das Restrukturierungsgericht hierzu einen Sanierungsmoderator bestellen. Ebenfalls fakultativ kann der Sanierungsvergleich durch das Gericht bestätigt werden.

Der Sanierungsvergleich setzt die Erstellung eines Sanierungskonzepts voraus, welches vom Gericht auf die Schlüssigkeit und die Erfolgsaussichten geprüft wird. Bei der Erstellung eines Sanierungskonzepts arbeiten wir vertrauensvoll mit Ihrem steuerrechtlichen Berater und den betriebswirtschaftlichen Beratern unserer Schwestergesellschaft plenovia zusammen.

Der Sanierungsvergleich ist insbesondere dann sinnvoll, wenn der Geschäftsbetrieb im Kern gesund ist bzw. durch bereits in Angriff genommene Sanierungsmaßnahmen in Zukunft ohne Verluste fortgeführt werden kann, aber für eine langfristige Beseitigung der drohenden Zahlungsunfähigkeit eine Einigung mit einzelnen Gläubigern erforderlich ist. Beispielhaft genannt seien hier:

- Beseitigung von coronabedingten Verbindlichkeiten im Rahmen einer einvernehmlichen Vergleichsfindung mit den betroffenen Hauptgläubigern

- Beseitigung von nicht aus dem Geschäftsbetrieb verursachten Belastungen

- Abschluss einer erfolgreichen betriebswirtschaftlichen Sanierung

- Neuordnung der Verbindlichkeiten und Ablösung durch einen Sanierungskredit

Der Sanierungsvergleich hat den Vorteil, dass er für die teilnehmenden Gläubiger „anfechtungsfest“ ist und dass der Vergleich vertraulich ohne öffentliche Bekanntmachung geschlossen werden kann.

b. Verfahrensablauf

Vorbereitungsphase

In dieser Phase wird der Antrag auf Bestellung eines Sanierungsmoderators gem. § 94 StaRUG vorbereitet.

Der Antrag erfordert eine professionell aufbereitete Darstellung der Krisenursachen, ein Gläubiger- und Vermögensverzeichnis und einen Zahlungsstatus aus dem hervorgeht, dass keine Zahlungsunfähigkeit vorliegt. Weiterhin erfolgen Vorgespräche mit den maßgeblichen Beteiligten (Gericht, Gläubiger). Diese Phase erfordert in der Regel mindestens 3 bis 4 Wochen.

Vergleichsabstimmungsphase

Die Vergleichsabstimmungsphase umfasst die Zeitspanne zwischen Bestellung des Sanierungsmoderators und Endabstimmung des Sanierungsvergleichs und des Sanierungskonzepts. Der Gesetzgeber geht von einer Regeldauer von 12 Wochen aus.

Bestätigungsphase

Nach dem Vergleichsschluss besteht die Möglichkeit, die gerichtliche Bestätigung des Sanierungsvergleichs gem. § 97 Abs. 1 StaRUG zu beantragen. Der Beschluss zur Bestätigung erfolgt auf Grundlage der Stellungnahme des Sanierungsmoderators zum Sanierungskonzept. Soweit davon auszugehen ist, dass der Sanierungsmoderator professionell in die Erstellung des Sanierungskonzepts und die Vergleichsfindung eingebunden wurde, kann von einer durchschnittlichen Dauer von zwei Wochen ausgegangen werden.

c. Stärken und Grenzen der Sanierungsmoderation

Der Sanierungsvergleich setzt eine Einigung mit allen beteiligten Gläubigern voraus. Ist eine solche nicht zu erreichen, hat der Gesetzgeber die Option des Restrukturierungsverfahrens vorgesehen.

Soweit eine einvernehmliche Einigung erreicht werden kann, ist die Sanierungsmoderation ein ideales Rechtskonstrukt, um den Vergleichspartnern Rechtssicherheit und Schutz vor Anfechtungen zu gewährleisten.

Erfahren Sie mehr zur Sanierungsmoderation.

5. Restrukturierungsplan

a. Zielsetzung des Restrukturierungsplans

Der neu eingeführte Restrukturierungsplan (§§ 4 – 99 StaRUG) ermöglicht es dem Apotheker gemeinsam mit der Gläubigermehrheit, seine Verbindlichkeiten neu zu ordnen und so eine Grundlage für eine bestandkräftige Sanierung zu vereinbaren.

Kernelemente des Restrukturierungsplans, der im Wesentlichen dem Regelungsinhalt eines Insolvenzplans entspricht, sind:

- Sanierungskonzept zur Darstellung der Krisenursachen und der Maßnahmen zu ihrer langfristigen Beseitigung; Darstellung der Bestandskraft der sanierten Apotheke

- Vergleichsrechnung zur Gegenüberstellung der im Restrukturierungsplan vorgesehenen Gläubigerbefriedigung im Vergleich zur Befriedigungsaussicht ohne Restrukturierungsplan (z.B. Fremdverwaltungsinsolvenz ohne Betriebsfortführung der Apotheke)

- Auswahl der Planbetroffenen und Einteilung in Gläubigergruppen; der Restrukturierungsplan muss nicht auf sämtliche Gläubigergruppen ausgeweitet werden.

Zur Annahme muss der Plan in jeder Gruppe mit 75 % der Stimmen (basierend auf der Höhe der Forderungen) angenommen werden (§ 25 StaRUG).

Wird in einer Gruppe die erforderliche Mehrheit nicht erreicht, so gilt die Zustimmung als erteilt, wenn die Mehrheit der Gruppen zugestimmt hat (Cross-Class Cram Down). Wurden lediglich zwei Gruppen gebildet, genügt die Zustimmung der anderen Gruppe (§ 26 StaRUG).

Droht die Sanierung an kurzfristigen Zwangsvollstreckungen zu scheitern, kann das Restrukturierungsgericht ein Vollstreckungsmoratorium und eine Kündigungssperre anordnen (§§ 49 ff. StaRUG).

b. Verfahrensablauf

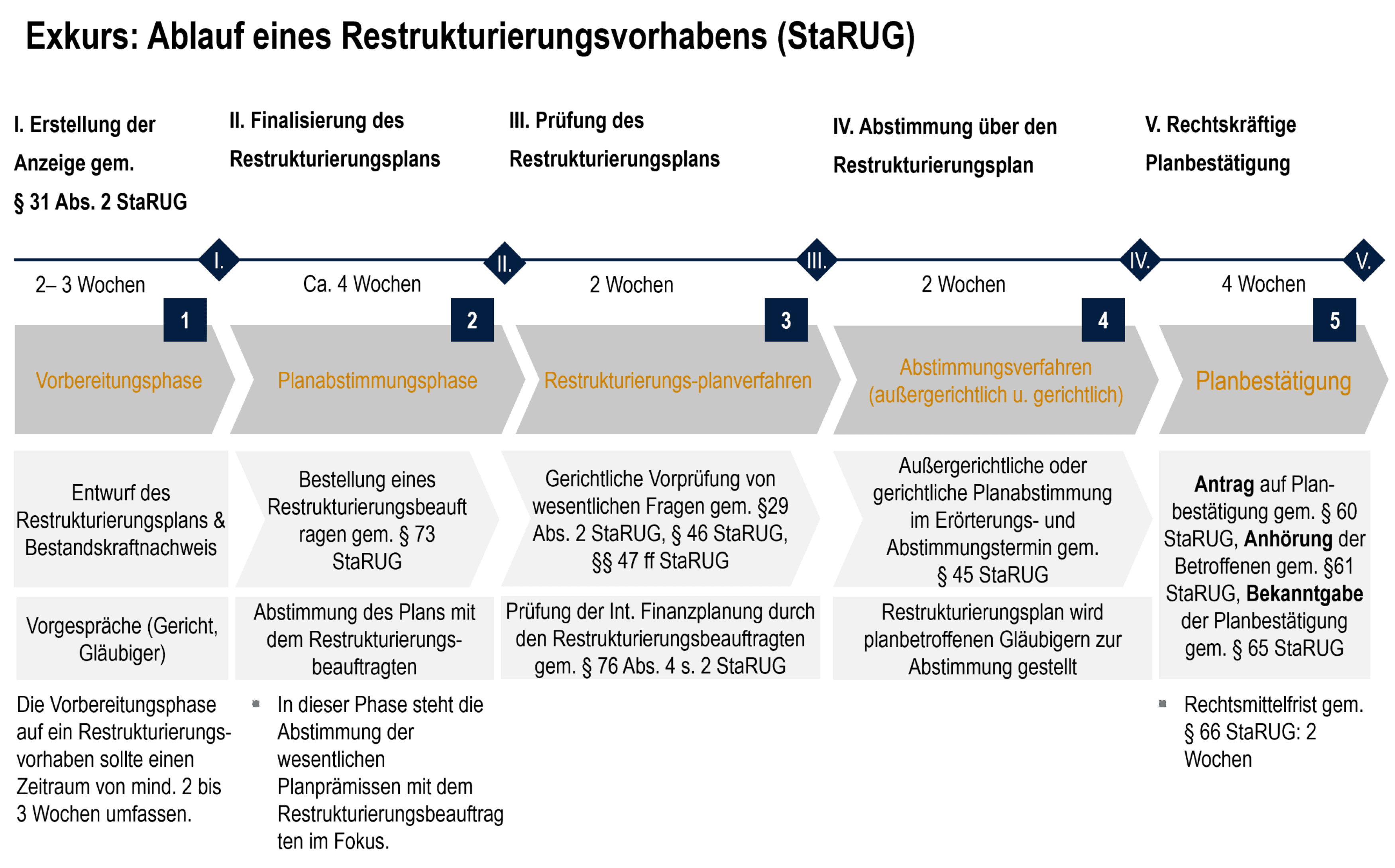

Das zum 01.01.2021 neu eingeführte Restrukturierungsvorhaben sieht eine Sanierung in fünf Schritten vor:

(1) Vorbereitungsphase

In der Vorbereitungsphase wird die Anzeige des Restrukturierungsvorhabens gem. § 31 StaRUG beim Restrukturierungsgericht erstellt. Der Anzeige sind folgende Informationen und Nachweise beizufügen:

-

- Entwurf eines Restrukturierungsplans bzw. eines Sanierungskonzepts zur Erreichung des Restrukturierungsziels

- Darstellung des Stands der Verhandlungen mit den Gläubigern, Gesellschaftern und von dem Verfahren betroffenen Dritten

- Darstellung der Maßnahmen zur Sicherstellung der Erfüllung der im StaRUG vorgesehen Pflichten des restrukturierenden Apothekers

- Mitteilung, ob die Rechte von Verbrauchern oder von mittleren, kleinen oder Kleinstgläubigern berührt werden sollen

Diese Phase sollte abhängig davon, ob bereits ein vollständig abgestimmter Restrukturierungsplan oder zunächst das Sanierungskonzept erstellt werden soll, mindesten 3 bis 6 Wochen umfassen.

(2) Finalisierung des Restrukturierungsplans

Die Finalisierung des Restrukturierungsplans nach Einreichung der Anzeige gem. § 31 StaRUG beinhaltet die Endabstimmung des Sanierungskonzepts und die Verhandlungen mit den planbetroffenen Gläubigern und, soweit bestellt, mit dem Restrukturierungsbeauftragten. Abhängig vom Umfang des Regelungsinhalts können hier sechs Wochen berücksichtigt werden.

(3) Prüfung des Restrukturierungsplans

Nach Endabstimmung des Inhalts des Restrukturierungsplans sollte die gesetzlich vorgesehene Möglichkeit der gerichtlichen Vorprüfung wahrgenommen werden, um in der Folge eine Sicherstellung der komplikationslosen gerichtlichen Bestätigung des Restrukturierungsplan zu gewährleisten. Hierfür ist ein Zeitraum von zumindest 4 Wochen erforderlich.

(4) Abstimmung über den Restrukturierungsplan

Bei Durchführung eines gerichtlichen Abstimmungsverfahrens kann – abhängig von der Zeitplanung des Gerichts – von einem Zeitrahmen von zumindest 3 Wochen zwischen Beantragung eines gerichtlichen Abstimmungstermins und der Durchführung gerechnet werden.

(5) Planbestätigung

Diese Phase umfasst den Zeitraum zwischen dem Antrag auf Planbestätigung, der Anhörung der Betroffenen, der Bekanntgabe der Planbestätigung und dem Eintritt der Rechtskraft und kann mit zumindest 4 Wochen berücksichtigt werden.

c. Stärken und Grenzen des Restrukturierungsplans

Die Sanierung über die vorinsolvenzrechtlichen Sanierungsoptionen des StaRUG ist geeignet, wenn folgende Voraussetzungen vorliegen:

- Die Apotheke ist nur drohend zahlungsunfähig.

- Es sollen insbesondere größere Verbindlichkeiten aus bereits überwundenen Krisen angepasst werden (Finanzierung, Steuerverbindlichkeiten etc.)

- Es sind zur Umsetzung der Sanierung keine Eingriffe in Mietverträge, Leasingverträge oder Arbeitsverhältnisse erforderlich.

- Es sind noch ausreichende Mittel zur Finanzierung der außergerichtlichen Sanierung vorhanden.

Mehr zum Restrukturierungsplan lesen.

6. Handlungsoption bei einer akuten Liquiditätskrise

a. Wie vermeide ich eine Betriebseinstellung?

Droht kurzfristig die Zahlungsunfähigkeit bzw. ist diese bereits eingetreten, oder kann eine wirtschaftliche Schieflage belastbar nur durch die Beendigung von Verträgen beseitigt werden, hat der Gesetzgeber die Sanierung unter Insolvenzschutz vorgesehen.

Ein einfacher Insolvenzantrag ohne Antrag auf Eigenverwaltung brächte jedoch die Gefahr des Entzugs der Apothekenzulassung mit sich.

Die Apothekerin oder der Apotheker haben bei der Wahl der Sanierungsmittel immer auch die Vereinbarkeit mit dem Gesetz über das Apothekenwesen (Apothekengesetz – ApoG) zu beachten.

Stellt die Apothekerin oder der Apotheker zunächst einen Regelinsolvenzantrag, um später eine Sanierung anzustoßen, kann dies schon zum Entzug der Apothekenerlaubnis führen.

Aufgrund des Fremdbesitzverbots für Apotheken können Apotheken nicht von (vorläufigen) Insolvenzverwaltern fortgeführt werden. Im Regelinsolvenzverfahren kann nicht sichergestellt werden, dass die Apotheke gem. § 7 S. 1 ApoG freiverantwortlich durch den Apotheker fortgeführt werden kann. Auch eine Freigabe der Apotheke bietet aufgrund der vom Gesetzgeber geforderten Vermeidung der Aufspaltung der gesundheitsrechtlichen und wirtschaftlichen Leitung der Apotheke keine rechtssichere Option zur Betriebsfortführung der Apotheke im Regelinsolvenzverfahren.

Die Eigenverwaltung stellt somit die einzige sichere Form der Fortführung der Apotheke im Insolvenzverfahren bis zur Sanierung des Unternehmens dar. Nur auf diese Weise kann sichergestellt werden, dass die Kundenbeziehungen ohne Unterbrechung des Betriebs der Apotheke aufrechterhalten werden können

b. Bedeutet die Zahlungsunfähigkeit der Apotheke die Schließung?

Nein, eine Zahlungsunfähigkeit führt nicht automatisch zur Schließung der Apotheke.

Beste Erfolgsaussichten hat eine Sanierung, wenn sich der in der wirtschaftlichen Krise befindliche Apotheker bzw. die Apothekerin frühzeitig an professionelle Berater wendet. Diese sollten auf die ganzheitliche betriebswirtschaftliche und insolvenzrechtliche Sanierungsberatung von Unternehmern mit dem Ziel des Erhalts des Apothekenunternehmens für den die Beratung suchenden Unternehmer spezialisiert sein.

aa. Sanierung in einem Eigenverwaltungs- oder Schutzschirmverfahren

Bei rechtzeitigem Handeln kann ein Insolvenzverfahren in Eigenverwaltung oder ein Schutzschirmverfahren mit der dafür erforderlichen Sorgfalt so vorbereitet werden, dass die durch die Gesetzänderungen zum 01.01.2021 verschärften Antragsvoraussetzungen erfüllt werden und das Insolvenzgericht diesen Weg zur langfristigen Sanierung eröffnet.

Die Apothekeninhaberin bzw. der Apothekeninhaber bleibt dabei im Amt und wird im Rahmen des Insolvenzverfahrens durch die Sanierungsberater unterstützt. Statt eines Insolvenzverwalters wird ein Sachwalter bestellt, dessen Hauptaufgabe sich auf die Kontrolle der Einhaltung der insolvenzrechtlichen Vorschriften und den Schutz der Gläubigerrechte beschränkt.

Das Insolvenzrecht bietet hierbei umfangreiche Möglichkeiten zur Anpassung ungünstiger Vertragsverhältnisse und Umsetzung dringend erforderlicher Reformen. Sämtliche Verträge können mit einer Höchstfrist von drei Monaten beendigt werden. Im Arbeitsrecht gelten jedoch die regulären Kündigungsschutzvorschriften, soweit diese aufgrund der Gesamtzahl der Arbeitnehmer zu berücksichtigen sind.

Die Restrukturierung der Apotheke durch ein Verfahren in Eigenverwaltung oder ein Insolvenzverfahren unter einem Schutzschirm wird durch die Sozialkassen unterstützt, indem Löhne und Gehälter für einen Zeitraum von maximal drei Monaten über das sogenannte Insolvenzgeld getragen werden. Da der Personalaufwand bei Apothekern mit mehreren Standorten einen hohen Kostenfaktor darstellt, kann hierdurch erhebliche Liquidität generiert werden, die für die Sanierung eingesetzt werden kann.

bb. Insolvenzplansanierung

Das Insolvenzverfahren in Eigenverwaltung sowie das Insolvenzverfahren unter dem Schutzschirm zielen beide auf den Abschluss der Sanierung durch einen Insolvenzplan ab. Dieser stellt im Ergebnis einen Vergleich zwischen der eigenverwaltenden Apotheke und den Gläubigern dar. Wie auch die bereits dargestellten Sanierungsoptionen der Sanierungsmoderation und des Restrukturierungsplans erfordert er ein betriebswirtschaftliches Sanierungskonzept zum Nachweis der langfristigen Sanierung. Ohne ein belastbares Sanierungskonzept würde die steuerliche Privilegierung entfallen.

Durch den Insolvenzplan sollen die Gläubiger nicht schlechter gestellt werden, als sie es in einem fremdverwalteten Insolvenzverfahren mit Regelabwicklung stünden. Diese Voraussetzung ist bei einer Betriebsfortführung durch den eigenverwaltenden Schuldner regelmäßig erfüllt, da in einem Regelinsolvenzverfahren erhebliche Werte durch die Apothekenschließung vernichtet würden (Warenlager, Kundenkontakte zu Krankenhäusern oder Pflegediensten etc.), die nur im Wege der Eigenverwaltung für die Sanierung und die quotale Befriedigung der Gläubiger genutzt werden können.

Der Insolvenzplan gibt dem Apotheker oder der Apothekerin die Möglichkeit, durch eine Befreiung von einem Teil der Verbindlichkeiten und die Verhandlung eines Sanierungskonzepts eine kostendeckende Fortführung der Apotheke sicherzustellen.

Der Insolvenzplan bedarf dabei nur der Zustimmung der einfachen Mehrheit der Gläubigergruppen und kann somit auch gegen die Geltendmachung von Einzelinteressen im Sinne einer erfolgreichen Sanierung durchgesetzt werden.

Im Hinblick auf die Vielzahl der beteiligten Interessengruppen einer Apothekeninsolvenz sollte sich die Geschäftsleitung zur Unterstützung ein Team von erfahrenen Sanierungsberatern sowie Experten aus dem Gesundheitswesen sichern.

c. Der Ablauf eines Insolvenzplanverfahrens in Eigenverwaltung auf dem Weg zur Sanierung der Apotheke

Das Insolvenzplanverfahren kann in vier Phasen eingeteilt werden:

– Vorbereitungsphase

In dieser Phase wird der Antrag auf Eröffnung des Insolvenzverfahrens in Eigenverwaltung vorbereitet. Der Antrag erfordert eine professionell aufbereitete Eigenverwaltungsplanung (§ 270a InsO) mit folgenden Bestandteilen:

-

- Finanzplan, der den Zeitraum von sechs Monaten abdeckt und eine fundierte Darstellung der Finanzquellen erhält, durch welche die Fortführung des gewöhnlichen Geschäftsbetriebes und die Deckung der Kosten des Verfahrens in diesem Zeitraum sichergestellt werden sollen

- Sanierungskonzept

- Darstellung des Stands der Verhandlungen mit den Gläubigern, Gesellschaftern und von dem Verfahren betroffenen Dritten

- Darstellung der Maßnahmen zur Sicherstellung der Erfüllung der insolvenzrechtlichen Pflichten des eigenverwaltenden Apothekers

- Vergleichsrechnung der Kosten im Verhältnis zu einem Fremdverwaltungsverfahren

- Erklärung zu Zahlungsverzug bei Verbindlichkeiten aus Arbeitsverhältnissen, Pensionszusagen, Steuern oder von Lieferanten

- Vorherige Sanierungsversuche im Rahmen des ESUG bzw. des StaRUG in den letzten drei Jahren

- Erfüllung der Offenlegungspflichten gem. §§ 325 bis 328 oder 339 HGB in den letzten drei Geschäftsjahren

Diese Phase erfordert in der Regel 2 bis 6 Wochen.

– Insolvenzantragsverfahren in Eigenverwaltung oder unter einem Schutzschirm. Bestellung eines vorläufigen Sachwalters. Zeitspanne zwischen Antragstellung und Entscheidung über die Eröffnung des Insolvenzverfahrens; Dauer: ca. 3 Monate.

– Eröffnetes Insolvenzverfahren in Eigenverwaltung. Zeitspanne zwischen Eröffnung des Insolvenzverfahrens und Rechtskraft der Insolvenzplanbestätigung; Dauer: 3 bis 6 Monate.

– Planerfüllung: Zeitspanne zwischen Aufhebung des Insolvenzverfahrens nach Rechtskraft des Insolvenzplans und Erfüllung sämtlicher im Insolvenzplan vorgesehener Zahlungen an die Gläubiger.

Während des Insolvenzantragsverfahrens werden die Gehälter durch die Vorfinanzierung des Insolvenzausfallgelds gedeckt. Der Sachwalter erstellt ein Insolvenzgutachten, welches gleichzeitig als Bestandsaufnahme und Basis für den Insolvenzplan dient.

Gleichzeitig dient diese Phase der eigenverwaltenden Apotheke zur Stabilisierung der Beziehungen mit den relevanten Verfahrensbeteiligten, um die Voraussetzung für das geplante Sanierungskonzept zu schaffen.

Mit Eröffnung des Insolvenzverfahrens wird der Insolvenzplan mit allen relevanten Gläubigern und dem Insolvenzgericht abgestimmt. Wesentlicher Inhalt des Insolvenzplans sind das Sanierungskonzept und die Regelung der quotalen Befriedigung der Gläubiger.

Der dabei entstehende Sanierungsgewinn ist steuerfrei, wenn der im Insolvenzplan vorgesehene Vergleich gleichzeitig auch zu einer Sanierung des Apothekenbetriebs führt.

Voraussetzung für den Sanierungserfolg ist somit auch die Erstellung eines professionell verfassten Sanierungskonzepts, welches den Anforderungen der Finanzbehörden gerecht wird. Das Sanierungskonzept wird in Zusammenarbeit mit steuerlichen Beratern, die vor und nach der Sanierung im Tagesgeschäft beraten, und den Spezialisten unserer Schwestergesellschaft plenovia erstellt.

Ein erfolgreiches Sanierungskonzept setzt die Zusammenarbeit von Beratern, die mit den Rahmenbedingungen des Gesundheitswesens vertraut sind, mit Rechtsanwälten und Steuerberatern, die über Erfahrungen bei der Erstellung von Sanierungskonzepten verfügen, voraus.

d. Warum werden die Apothekengläubiger ein Insolvenzplanverfahren in Eigenverwaltung unterstützen?

Grundlage einer ganzheitlichen – nicht nur finanzwirtschaftlichen – Sanierung ist es, eine Lösung zu finden, welche – im Rahmen des insolvenzrechtlich Zulässigen – die Interessen der Insolvenzgläubiger und die der Apothekerin oder des Apothekers an der Fortführung einer sanierten Apotheke bestmöglich in Einklang bringt.

Führt die Eröffnung eines Fremdverwaltungsverfahrens und die Bestellung einer Insolvenzverwalterin bzw. eines Insolvenzverwalters zwingend zur Betriebsschließung, kann durch die Fortführung der Apotheke im Rahmen der Eigenverwaltung auch den Interessen der Insolvenzgläubiger in weit besserem Umfang entsprochen werden:

- Das Insolvenzplanverfahren in Eigenverwaltung setzt eine professionelle Planung und Begleitung voraus, welche es ermöglicht, die Geltendmachung von Sicherungsrechten der Gläubiger sicherzustellen:

Mit Antragstellung erfolgt eine Inventur durch auf Apotheken spezialisierte Dienstleister, die eine Lieferantenpoolbildung erleichtert.

Sämtliche Lieferanten und Kreditinstitute werden unmittelbar mit Antragstellung kontaktiert.

Die Gläubiger werden durch ein professionell aufbereitetes Berichtswesen im Rahmen des Gläubigerausschusses über die geplante Sanierung regelmäßig informiert. Hierdurch werden sie in die Lage versetzt, an einer wirtschaftlich sinnvollen Gesamtlösung mitzuwirken.

- Durch die in der Eigenverwaltung gewährleistete Betriebsfortführung wird der Wert der Warenbestände erhalten.

Ein Insolvenzverwalter wäre nicht in der Lage, bei einer Rückgabe der Ware die Einhaltung der apothekenrechtlichen Aufbewahrungspflichten zu bestätigen. Die Waren müssten entsorgt werden.

- Der Wert der oft als Sicherheiten für Gläubiger dienenden Einbauten einer Apotheke steht und fällt mit dem Erhalt der Kundenbeziehungen.

Die zum Teil mit erheblichem Kostenaufwand beschafften Apothekeneinrichtungen, wie z.B. Automaten und Zytostatika-Labore, stellen Individualanfertigungen dar, die bei einem Ausbau oft keinen den Ausbauaufwand übersteigenden Wert mehr darstellen. Die für den Betrieb eines Zytostatika-Labors aufgebauten vertrauensvolle Kundenbeziehungen würden durch eine Betriebsschließung aufgrund des hohen Wettbewerbsdrucks innerhalb von Tagen verloren gehen.

- Durch die Insolvenzplansanierung bleibt den Gläubigern ein Vertragspartner, der nach Beseitigung der Ursachen für die Insolvenz wieder als Umsatzpartner am Apothekenstandort zur Verfügung steht, erhalten.

7. Fazit

Sanierungsmoderation, Restrukturierungsplan und Insolvenzplan bieten individuelle Lösungen für Apotheken, im Falle einer wirtschaftlichen Krise die Gläubiger zu befriedigen und gleichzeitig die berufliche Selbständigkeit der Apothekerin bzw. des Apothekers zu erhalten.

Dabei können die zugrunde liegenden Sanierungskonzepte u. A. folgende Elemente enthalten:

-

- Sanierung nach Beendigung unrentabler Nebenbereiche bzw. Filialen

- Fortführung einzelner Apotheken und Finanzierung der Gläubigerbefriedigung aus dem Verkauf eines Standorts

- Neustart nach temporären Umsatzeinbußen aufgrund Störungen des Kundenverkehrs (z.B. Baustelle, Weggang eines großen Publikumsmagneten im Umfeld, pandemiebedingte Umsatzeinbußen)

- Befreiung von auf Retaxationen beruhenden Verbindlichkeiten, die im Rahmen eines Regelinsolvenzverfahrens aufgrund des Rechtsgrunds der unerlaubten Handlung zunächst nicht an der Restschuldbefreiung teilnehmen und erst nach 30 Jahren verjähren.

Apotheken bietet das reformierte Sanierungs- und Insolvenzrecht individuell passende Optionen für einen unbelasteten Neustart, die mit den besonderen Anforderungen des ApoG in Einklang gebracht werden können.

Eine Restrukturierung in der Krise, die auch eine Reduzierung von Verbindlichkeiten einschließt, erfordert immer die Erstellung eines Sanierungskonzepts und umfangreiche Abstimmung mit allen Beteiligten.

Welche Sanierungsoption für eine Apotheke sinnvoll und geboten ist, hängt maßgeblich von dem Stadium der Krise und den erforderlichen Maßnahmen ab.

Über uns

Zusammen mit unserer Schwestergesellschaft plenovia sind wir darauf spezialisiert, Unternehmen innerhalb und außerhalb der Insolvenz auf Erfolgskurs zu bringen. Die Rechtsanwälte von Buchalik Brömmekamp haben bis heute etwa 200 Unternehmen erfolgreich durch ein Eigenverwaltungs- oder Schutzschirmverfahren gelotst. Wir zählen zu den führenden Kanzleien in Deutschland in der Insolvenzberatung und Durchführung von Eigenverwaltungs- und Schutzschirmverfahren. Zahlreiche Referenzen belegen unseren Erfolg. Überzeugen Sie sich selbst und treten Sie mit uns in Kontakt.

Ihr Ansprechpartner

Fritz Rabenhorst

Rechtsanwalt

T +49 211 828977–200

E ed.wa1722059763l-rbb1722059763@tsro1722059763hneba1722059763r1722059763

Zum Profil