Überschuldung – Der unterschätzte Insolvenzgrund

Die Überschuldung wird oft unterschätzt und kann sowohl Unternehmen als auch Selbstständige schwer treffen. Im Vergleich zur Zahlungsunfähigkeit ist Überschuldung ein schleichender Prozess, der jedoch erhebliche Risiken für die Geschäftsleitung birgt.

Artikel anhören

Dieser Audioversion wurde künstlich generiert.

Ist ein Schuldner mangels ausreichender Liquidität nicht mehr in der Lage all seine Zahlungsverpflichtungen pünktlich zu bedienen, erkennt er in aller Regel Handlungsbedarf und sucht sich im Idealfall insolvenzrechtliche Beratung.

Bei der Überschuldung benötigt die Erkenntnis der Geschäftsleitung meist etwas mehr Zeit, da sie in aller Regel erst mit einiger Verzögerung durch den Jahresabschluss festgestellt wird. Dabei können im Falle einer insolvenzrechtlichen Überschuldung erhebliche Haftungsrisken für die Geschäftsleitung bestehen, wenn Sie nicht rechtzeitig geeignete Gegenmaßnahmen ergreift. Der Insolvenzgrund Überschuldung wird insoweit häufig unterschätzt.

Wir möchten Sie daher im Folgenden für die Merkmale einer insolvenzrechtlichen Überschuldung sensibilisieren, mögliche Konsequenzen unterschiedlicher Überschuldungsstufen erläutern und Ihnen sinnvolle Wege aus der Krise aufzeigen.

- Was bedeutet Überschuldung?

Eine Überschuldung kann allgemein definiert werden als Situation, in der das Vermögen eines Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt.

2. Was ist der Unterschied zwischen verschuldet und überschuldet?

Von einer Verschuldung spricht man allgemein, wenn ein Unternehmen oder eine Person Schulden hat. Dieser Umstand muss aber nicht gleich Anlass zur Beunruhigung geben. Denn in vielen Fällen müssen z.B. durchaus sinnvolle Anschaffungen aufgrund hoher Kosten finanziert werden.

Von einer Überschuldung spricht man hingegen, wenn es aufgrund eines gewissen Grades der Verschuldung nicht mehr gelingt, sämtliche Verbindlichkeiten mit dem zur Verfügung stehenden Vermögen sowie den zu erwartenden Einnahmen planmäßig zu bedienen.

3. Wann liegt eine bilanzielle Überschuldung vor?

Wie bereits eingangs erwähnt liegt eine Überschuldung per Definition grundsätzlich dann vor, wenn die Vermögensmasse nicht mehr die Schulden deckt.

In der Regel gibt eine aktuelle Bilanz Aufschluss über das Bestehen einer bilanziellen Überschuldung.

Die Geschäftsleitung sollte bei einem in der Bilanz ausgewiesenen, nicht durch Eigenkapital gedeckten Fehlbetrag aufmerksam werden.

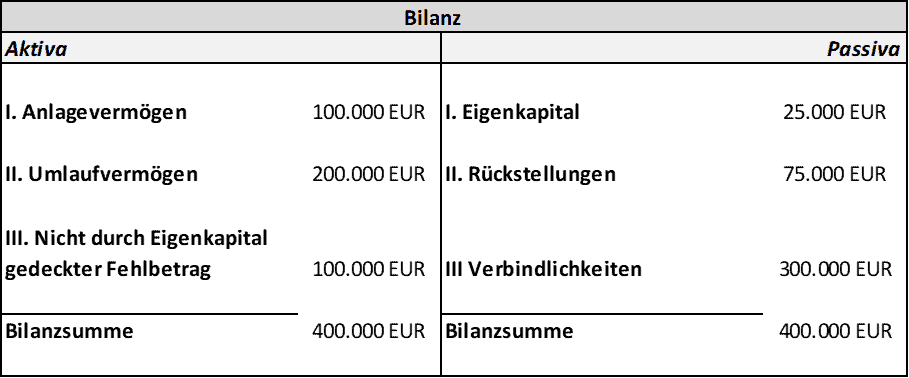

Folgende stark vereinfachte Bilanz veranschaulicht das Vorliegen einer bilanziellen Überschuldung einer Kapitalgesellschaft:

Im vorliegenden Beispiel übersteigen die Verbindlichkeiten des Unternehmens dessen Vermögensmasse in Höhe von 100.000 EUR. Die Gesellschaft ist bilanziell überschuldet.

4. Welche Konsequenzen hat eine bilanzielle Überschuldung?

Eine bilanzielle Überschuldung bedeutet nicht automatisch auch eine insolvenzrechtliche Überschuldung. Allerdings ergibt sich hieraus ein weiterer Handlungsauftrag an die Geschäftsleitung.

Diese hat allein schon aus eigenem Interesse zur Vermeidung erheblicher Haftungsrisiken auch das Vorliegen einer insolvenzrechtlichen Überschuldung zu prüfen und sich hinsichtlich etwaig bestehender Sanierungsoptionen durch einen erfahrenen Anwalt, idealerweise einen Fachanwalt für Insolvenzrecht, rechtlich beraten zu lassen.

Das in Deutschland geltende Insolvenzrecht wurde über die letzten knapp zehn Jahre fortlaufend weiterentwickelt. Es bietet für überschuldete Schuldner mit dem Insolvenzverfahren in Eigenverwaltung bzw. dem Schutzschirmverfahren zwei sehr geeignete Sanierungsinstrumente, die den Erhalt und die Fortführung des Geschäftsbetriebs bei zugleich bestmöglicher Befriedigung der Gläubiger zum Ziel haben.

Ist Ihr Betrieb überschuldet, sollten Sie sich statt an eine Schuldnerberatung direkt an einen fachkundigen Anwalt wenden. Denn er kann sie auch in dem Spezialfall der Unternehmenssanierung unter Insolvenzschutz fachkundig beraten.

5. Wann liegt eine insolvenzrechtliche Überschuldung vor?

Die Definition liefert in diesem Fall das Gesetz selbst. Demnach liegt eine Überschuldung gem. § 19 Abs. 2 InsO vor, wenn

- das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt,

- es sei denn, die Fortführung des Unternehmens in den nächsten zwölf Monaten ist nach den Umständen überwiegend wahrscheinlich.

Eine positive Fortbestehensprognose setzt voraus, dass das Unternehmen in den nächsten zwölf Monaten in der Lage ist, seinen fällig werdenden Verpflichtungen regelmäßig nachzukommen. Es handelt sich hierbei also im Ergebnis um eine Prognose der Zahlungsfähigkeit.

Eine positive Fortführungsprognose liegt nach allgemeiner Auffassung vor, wenn die Auswertung der Finanzplanung ergibt, dass die Wahrscheinlichkeit der Erfüllung der Zahlungsverpflichtungen größer als 50 Prozent ist.

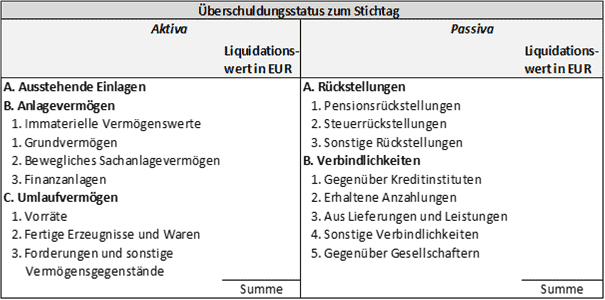

Sollte die Fortführungsprognose negativ ausfallen, ist im nächsten Schritt eine Überschuldungsbilanz zu erstellen.

Die Vermögenswerte eines Schuldners werden im Rahmen der Aufstellung einer Überschuldungsbilanz regelmäßig nach Liquidationswerten bewertet. Es handelt sich dabei um einen stichtagsbezogenen Status. Es muss für die Beurteilung also nicht etwa auf den offiziellen Jahresabschluss gewartet werden.

Eine entsprechende Überschuldungsbilanz könnte wie folgt aussehen:

Ist die Fortführungsprognose demnach negativ, besteht in Deutschland eine Insolvenzantragspflicht.

Neben dem Schuldner können auch ein oder mehrere Gläubiger einen Insolvenzantrag stellen.

Wenn Sie weitere Fragen zu dem Thema haben, zögern Sie bitte nicht Kontakt mit uns aufzunehmen. Alternativ finden Sie viele weitere nützliche Informationen rund um die Themen Insolvenz und Insolvenzverfahren auf unserer Website oder abonnieren Sie unseren Newsletter.

6. Welche Konsequenzen hat eine insolvenzrechtliche Überschuldung?

Konsequenzen ergeben sich bei einer insolvenzrechtlichen Überschuldung nur für u. a. folgende im Rechtsverkehr beliebte Rechtsformen:

- GmbH

- AG

- e.V.

- GmbH & Co. KG

Denn nur wenn ein Schuldner u. a. in einer der vorgenannten Rechtsformen organisiert ist, ist die Überschuldung ein Insolvenzgrund. Liegt sie vor, besteht für die Geschäftsleitung die Pflicht einen Insolvenzantrag zu stellen. Hierdurch wird zugleich ein Insolvenzverfahren eingeleitet.

Es ist grundsätzlich auch möglich, dass ein Gläubiger einen sogenannten Fremdantrag über das Vermögen der überschuldeten Gesellschaft stellt.

Ist der Schuldner ein Verbraucher, dann ist eine bestehende Überschuldung kein Insolvenzgrund. Es kann auf der Basis also kein Insolvenzantrag gestellt und damit auch nicht die Privatinsolvenz eingeleitet werden.

Wir stehen Ihnen bei Beratungsbedarf gerne zur Seite. Sollten Sie Interesse an regelmäßigen Neuigkeiten aus dem Sanierungs- und Wirtschaftsrecht haben, abonnieren Sie unseren Newsletter oder schauen Sie sich auf unserer Website um.

7. Bedeutet Überschuldung auch zeitgleich Zahlungsunfähigkeit?

Nein, denn eine Überschuldung ist unabhängig von einer Zahlungsunfähigkeit zu betrachten. Beide Insolvenzgründe stehen nebeneinander, was sich aus der unterschiedlichen Zielrichtung ergibt.

Bei der Prüfung einer Überschuldung wird die Vermögenslage des Unternehmens sowie deren Entwicklung über die nächsten zwölf Monate bewertet.

Hinsichtlich der Prüfung einer bestehenden Zahlungsunfähigkeit wird ein stichtagsbezogener Liquiditätsstatus unter Berücksichtigung einer kurzen 3-Wochen-Frist erstellt. Dabei werden die bestehenden Verbindlichkeiten den verfügbaren liquiden Mitteln gegenübergestellt.

In der Praxis zeigt sich jedoch, dass überschuldete Unternehmen in aller Regel auch zahlungsunfähig sind.

Ist ein Unternehmen zahlungsunfähig, besteht die Pflicht, durch einen Antrag die Insolvenz einzuleiten.

Für Verbraucher besteht diese Pflicht nicht. Jedoch sollten sich Menschen, die sich von ihren Schulden erdrückt fühlen eine Schuldnerberatung, wie z.B. die Caritas o.ä., aufsuchen und sich hinsichtlich bestehender Möglichkeiten der Entschuldung beraten lassen.

8. Auswege aus der Überschuldung

Wird eine Überschuldung vermutet oder gar festgestellt, fragen sich die betroffenen Unternehmen und Menschen meist, was Sie hiergegen tun können.

Wie bereits eingangs erwähnt besteht der Insolvenzgrund gem. § 19 Abs. 1 InsO nur für juristische Personen und sonstige Rechtsformen, bei denen kein persönlich haftender Gesellschafter eine natürliche Person ist (v.a. GmbH & Co. KG).

Für in dieser Rechtsform organisierte, überschuldete Unternehmen kommen folgende Optionen in Betracht:

Beiden Verfahren ist gemein, dass Sie erhebliche Chancen auf eine operative und finanzwirtschaftliche Restrukturierung bieten. Sollten Sie sich um die Verschuldung Ihres Betriebs sorgen und Fragen zu den genannten Restrukturierungsverfahren haben, nehmen Sie gerne Kontakt zu uns auf.

Die Erstberatung erfolgt selbstverständlich kostenfrei.

Wie bereits erwähnt, dient der Insolvenzgrund der Überschuldung nicht für die Einleitung einer Privatinsolvenz. Natürliche Personen können in Deutschland nur eine Entschuldung im Wege einer Privatinsolvenz erreichen, wenn sie lediglich (drohend) zahlungsunfähig sind.

9. Fazit

Von einer Überschuldung betroffene Unternehmen oder selbständige Menschen sollten sich kurzfristig Hilfe suchen. Die Beratung im Umfeld einer Insolvenz sollte dabei idealerweise durch einen sanierungserfahrenen Fachanwalt für Insolvenzrecht erfolgen und nicht durch eine Schuldnerberatung, wie sie z. B. von der Caritas o. ä. angeboten wird.

Hintergrund ist, dass die klassische Schuldnerberatung primär Menschen mit finanziellen Problemen Hilfe anbietet und in aller Regel in Bezug auf eine angestrebte Privatinsolvenz berät.

In Bezug auf die Insolvenz eines Unternehmens und hierfür in Betracht kommende Lösungswege z.B. im Rahmen einer Eigenverwaltung oder eines StaRUG-Verfahrens sowie die Insolvenz eines Selbständigen fehlen Caritas o. ä. in aller Regel die Expertise.

Grundsätzlich möchten wir Ihnen empfehlen, sich bei wirtschaftlichen Schwierigkeiten kurzfristig insolvenzrechtlich beraten zu lassen. Für juristische wie natürliche Personen bestehen heutzutage vielfältige Lösungswege.

Dabei muss es für Unternehmen und Selbständige nicht immer gleich zu einem Insolvenzverfahren kommen. Seit dem 01.01.2021 ist in Deutschland auch eine Restrukturierung außerhalb einer Insolvenz deutlich attraktiver geworden. Die Dauer einer Privatinsolvenz wurde auf drei Jahre verkürzt.

Sie sehen, es lohnt sich also. Nehmen Sie gerne Kontakt zu uns auf, wenn Sie weitergehende Beratung wünschen.

Philipp Wolters LL.M. (UK)

Partner, Rechtsanwalt, Fachanwalt für Insolvenz- und Sanierungsrecht, Fachanwalt für Arbeitsrecht

T +49 211 828 977-245

Eed.wa1722076930l-rbb1722076930@sret1722076930low 1722076930

Zum Profil