Studie: Liquiditätspotenziale im Mittelstand

Für eine repräsentative Beantwortung dieser Frage haben wir im Frühjahr 2014 eine Online Umfrage durchgeführt, an der 54 mittelständische Unternehmen teilgenommen haben. Untersucht wurde die aktuelle Organisation, Planung und Umsetzung des Working Capital Managements (WCM) in den teilnehmenden Unternehmen um die Gründe herauszuarbeiten, warum die Liquiditätspotenziale im Mittelstand nicht konsequent ausgenutzt werden. Das Ergebnis fasst die wesentlichen Schwächen in der Ausnutzung von Liquiditätspotenzialen zusammen.

In den letzten Jahren wurden in unterschiedlichen Studien zum Working Capital Management erhebliche Liquiditätspotenziale für den deutschen Mittelstand ausgewiesen. Obwohl allgemein bekannt ist, dass durch eine Reduzierung des Working Capitals (Forderungen gegenüber Kunden, Lagerbestände und Verbindlichkeiten gegenüber Lieferanten) die Liquiditätssituation verbessert werden kann und auch grundsätzlich klar ist, wie hierbei vorzugehen ist, zeigen Vergleiche finanzieller Kennzahlen im Zeitablauf keine signifikante Verbesserung. Um den Ursachen hierfür auf den Grund zu gehen, haben wir eine Online Umfrage durchgeführt. Hauptuntersuchungsgegenstand der Umfrage war die Organisation und Steuerung sowie die Umsetzung des Working Capital Managements in den teilnehmenden Unternehmen. Hierbei lag der Fokus auf der Umsetzung von wesentlichen Maßnahmen in den Bereichen Forderungs-, Vorrats- und Verbindlichkeitenmanagement. Unsere Zielgruppe für die Umfrage waren mittelständische Unternehmen in Deutschland. 54 Unternehmen mit durchschnittlich 100–249 Mitarbeitern aus den Branchen Industrie (37 Prozent), Handel (22 Prozent), Sonstige wie z.B. Dienstleister (7 Prozent) und weitere ohne Angabe (33 Prozent) nahmen daran teil. Insgesamt wurden in der Umfrage 46 Fragen gestellt.

Erkenntnisse der Online Umfrage

Nur in den wenigsten Unternehmen wird die Verantwortlichkeit für das WCM an einen einzelnen Mitarbeiter oder ein festes Team übertragen. Es liegt keine abteilungsübergreifende Zuständigkeit vor, die aufgrund der bestehenden Zielkonflikte der involvierten Funktionsbereiche angeraten ist, um Maßnahmen im Unternehmensinteresse umzusetzen. Neben diesem organisatorischen Defizit ist zudem hervorzuheben, dass strategische Steuerungsinstrumente, wie z. B. die Nutzung von Anreizsystemen oder die regelmäßige Definition von Gegensteuerungsmaßnahmen von lediglich der Hälfte der Unternehmen genutzt werden. Die Umsetzung von operativen Maßnahmen erfolgt nicht konsequent. Als Grund werden hier vor allem fehlende (meist personelle) Ressourcen benannt. Losgelöst vom jeweiligen Nutzen werden Maßnahmen mit einer anspruchsvolleren Umsetzung seltener vollständig umgesetzt. Dies ist auch auf die fehlende strategische Verankerung des Working Capitals zurückzuführen.

Forderungsmanagement

Im Forderungsmanagement werden grundsätzlich die von uns genannten Maßnahmen umgesetzt. Allerdings spiegelt sich hier das Klischee „der Kunde ist König“ in den Ergebnissen wider. Oftmals wird der Abhängigkeit vom Kunden ein so hoher Stellenwert beigemessen, dass Maßnahmen aus Sorge den Kunden zu verlieren nicht umgesetzt werden. In der Folge bleiben vorhandene Potenziale ungenutzt. So geben 54 Prozent der Teilnehmer an, weiteren Optimierungsbedarf in bereits umgesetzten Maßnahmen des Forderungsmanagements zu haben. Als Begründung für die fehlende Erschließung identifizierter Potenziale werden mangelnde Steuerung, fehlende Zielvorgaben und unzureichendes Bewusstsein der Geschäftsleitung genannt.

Verbindlichkeitenmanagement

Die am häufigsten umgesetzten Maßnahmen im Bereich Verbindlichkeitenmanagement resultieren aus einer Win-Win-Situation, in der Unternehmen und Lieferant gleichermaßen profitieren können. Diese umfassen die Vereinbarung und Ziehung von Skonto, die regelmäßige Verhandlung von Preisen und Konditionen sowie den Abschluss von Rahmenverträgen. Jedoch zeigt die geringe Nutzung von Lieferantenkrediten und Zwischenfinanzierungen von Lieferungen durch Dritte (Finetrading) deutliches Potenzial auf. 40 Prozent der Teilnehmer sehen weiteren Optimierungsbedarf in den umgesetzten Maßnahmen des Verbindlichkeitenmanagements. Potenziale konnten laut Studienteilnehmer bisher nicht gehoben werden, weil fehlende Unternehmensressourcen sowie eine mangelnde Steuerung und fehlende Zielvorgaben von der Geschäftsleitung die Ausschöpfung erschweren.

Vorratsmanagement

Im Vorratsmanagement nimmt die Häufigkeit der Umsetzung von Maßnahmen mit strategischer Bedeutung signifikant ab. So werden Projekte zur Sortimentsbereinigung oder zum Outsourcing von Leistungen mit meist erheblichem Liquiditätspotenzial nur selten durchgeführt. Prozessorientierte Maßnahmen, wie beispielsweise die Einführung/ Optimierung einer auftragsgesteuerten Produktionsplanung, werden dagegen häufig umgesetzt. Dennoch weisen die Teilnehmer das Vorratsmanagement als größte Schwachstelle des Working Capital Managements aus. 53 Prozent der Teilnehmer bestätigen weiteren Optimierungsbedarf in den umgesetzten Maßnahmen des Vorratsmanagements. Neben fehlendem Know-how und unzureichenden Ressourcen, behindern Beschränkungen in der vorliegenden IT-Infrastruktur die Realisierung vorhandener Potenziale.

Wie können Liquiditätspotenziale konsequent gehoben werden?

71 Prozent der Teilnehmer bestätigen das Vorhandensein von Liquiditätspotenzialen. 68 Prozent der Teilnehmer messen dem WCM eine hohe bis sehr hohe Bedeutung zu. Das Ergebnis der Studie zeigt: das Bewusstsein für eine Performance- Steigerung im WCM ist grundsätzlich vorhanden. Aber: Lediglich 35 Prozent der Teilnehmer verfügen auch über eine Strategie zur Realisierung der vorhandenen Potenziale. Für signifikante Veränderungen im Working Capital ist im ersten Schritt eine eindeutige Strategie erforderlich, von der klare Ziele für die einzelnen Bereiche des Working Capital Managements abgeleitet werden. Ziele, die ohne eine Strategie für die Ausschöpfung der Liquiditätspotenziale definiert werden, gehen in den Unternehmensstrukturen unter und verringern folglich die Erfolgswahrscheinlichkeit der Umsetzung. Eine klare Steuerung sowie ein kontinuierliches Controlling der Maßnahmenumsetzung sind für die erfolgreiche Nutzung vorhandener Potenziale unabdingbar. Aktuell werden bei lediglich 51 Prozent der Unternehmen nachhaltige Gegensteuerungsmaßnahmen bei Abweichungen im Soll-Ist-Vergleich definiert. Zudem fehlen entsprechende Anreizsysteme für die Mitarbeiter, die das Working Capital im unternehmerischen Interesse verbessern sollen. Lediglich 51 Prozent der teilnehmenden Unternehmen, die Gegensteuerungsmaßnahmen ableiten, verfügen auch über ein Anreizsystem für die Zielerreichung.

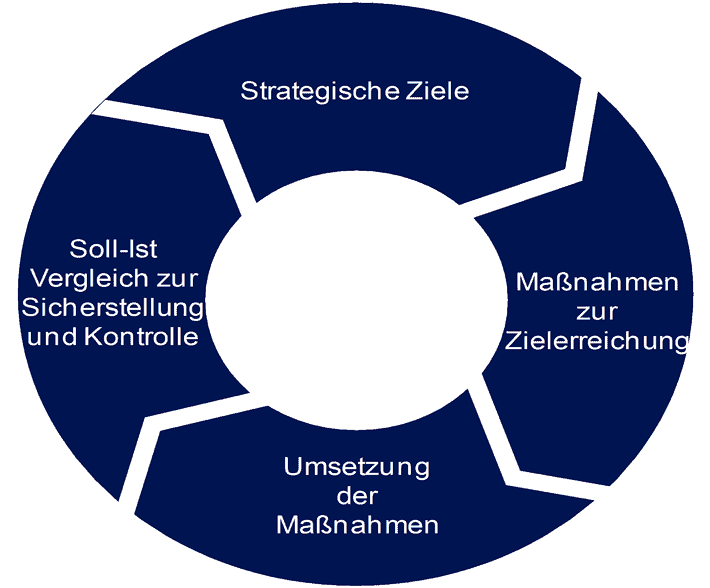

Abb.1: Kreislauf des Working Capital Managements (WCM)

Fazit

Die Umsetzung eines ganzheitlichen Working Capital Managements kann noch deutlich verbessert werden. Neben der nachhaltigen Verankerung der strategischen Ziele in den Unternehmensprozess sind die kontinuierliche Steuerung des Working Capitals, das Etablieren von klaren Spielregeln und die Übertragung der abteilungsübergreifenden Verantwortung auf einen geeigneten Mitarbeiter wesentliche Erfolgskriterien für das Heben von Liquiditätspotenzialen.

Friederike Maaß, Leiterin Competence Center Einkauf, Buchalik Brömmekamp Unternehmensberatung (seit 1.5.2020 unter „plenovia GmbH“ firmierend, weitere Infos unter www.plenovia.de)

Arthur Maier, Praktikant im Competence Center Working Capital, Buchalik Brömmekamp Unternehmensberatung (seit 1.5.2020 unter „plenovia GmbH“ firmierend, weitere Infos unter www.plenovia.de)

Friederike Maaß

plenovia GmbH

Prinzenallee 15

40549 Düsseldorf

Tel.: +49 (0)211 – 54247365

ed.ai1714132700vonel1714132700p@ssa1714132700am.ek1714132700irede1714132700irf1714132700

Download: Studie Liquiditätspotenzial

Buchalik Brömmekamp hat Mittelständler zum Working Capital befragt. Die Ergebnisse sind ernüchternd: 68 Prozent der Teilnehmer messen dem WCM eine hohe bis sehr hohe Bedeutung zu. Aber: Lediglich 29 Prozent nutzen die Potenziale zur Liquiditätsgenerierung voll aus.