Von der Theorie zur Praxis: Erste Erfahrungen mit dem neuen Sanierungsrecht

Nachdem das zum 01.01.2021 in Kraft getretene Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG) jetzt einige Monate alt ist, konnten wir damit bereits erste praktische Erfahrungen sammeln. So ist die wahrscheinlich bundesweit erste Sanierungsmoderation (§§ 94 ff. StaRUG), bei der wir beraten haben, mit einem gerichtlich bestätigten Sanierungsvergleich – drei Monate nach Einleitung – erfolgreich abgeschlossen worden. Ein von uns begleitetes (außerinsolvenzliches) Restrukturierungsverfahren (§§ 29 ff. StaRUG) mit dem Ziel eines Restrukturierungsplans, der gerichtlich abgestimmt und vom Restrukturierungsgericht auch bestätigt werden soll, läuft noch. Ein weiteres Restrukturierungsverfahren wird derzeit von uns vorbereitet. Wichtige Erkenntnisse aus diesen ersten Fällen möchten wir mit diesem Beitrag gerne teilen.

- Vorbereitung und Vorgespräch mit dem Gericht

Nach unseren bisherigen Erfahrungen haben sich die beteiligten zuständigen Richter der jeweiligen Restrukturierungsgerichte im Vorfeld der Beantragung der Sanierungsmoderation bzw. der Anzeige des Restrukturierungsvorhabens offen für ein Vorgespräch gezeigt, in dem man sich u.a. gemeinsam auf eine geeignete Person des Sanierungsmoderators bzw. des Restrukturierungsbeauftragten und den weiteren Zeitplan verständigt hat. Ein solches Vorgespräch sollte rund eine Woche vor der förmlichen Anzeige bzw. Beantragung beim zuständigen Amtsgericht als Restrukturierungsgericht angefragt werden.

Die Sanierungsmoderation trägt im gerichtlichen Aktenzeichen die Buchstaben „SAN“, das Restrukturierungsverfahren die Buchstaben „RES“. Eine gerichtliche Veröffentlichung des Verfahrens ist vom Gesetzgeber nicht vorgesehen. Wenn alle Betroffenen mitmachen, kann eine solche außerinsolvenzliche Sanierung somit still und reibungslos ablaufen. In größeren Verfahren mit einer Vielzahl von betroffenen Gläubigern empfehlen wir proaktiv eine Pressemitteilung zu dem eingeleiteten Sanierungsvorhaben.

2. Die Eintrittshürde der drohenden Zahlungsunfähigkeit

Es zeigt sich in der Praxis, dass die jeweiligen Restrukturierungsgerichte das Vorliegen einer lediglich drohenden Zahlungsunfähigkeit gemäß § 18 InsO sehr genau prüfen (s. dazu etwa den Hinweisbeschluss des AG Köln vom 03.03.2021 – Az. 83 RES 1/21, NZI 2021, 433). Der Prognosezeitraum für die drohende Zahlungsunfähigkeit beträgt zwei Jahre. Somit ist ein Unternehmen drohend zahlungsunfähig, wenn es voraussichtlich in den kommenden zwei Jahren zahlungsunfähig wird. Dieses Erfordernis des Vorliegens einer bloßen Zahlungsunfähigkeit ist gemäß §§ 94 Abs. 1 Satz 2, 29 Abs. 1 StaRUG die Eintrittshürde für das Verfahren, sodass hierzu im Antrag bzw. der Anzeige schlüssige und belastbare Angaben enthalten sein sollten, die bei Nachfragen des Restrukturierungsgerichts durch die Vorlage weiterer Unterlagen zu konkretisieren sind.

Auch wenn während der Rechtshängigkeit der Restrukturierungssache die insolvenzrechtliche Antragspflicht gemäß § 15a InsO ruht, ist der Schuldner gemäß den §§ 32 Abs. 3 Satz 1, 32 Abs. 1 Satz 2 StaRUG verpflichtet, den zwischenzeitlichen Eintritt einer Zahlungsunfähigkeit oder Überschuldung unverzüglich dem Restrukturierungsgericht anzuzeigen. Gemäß § 33 Abs. 2 Nr. 1 StaRUG führt dieser Eintritt der Insolvenzreife grundsätzlich zur Aufhebung der Restrukturierungssache. Ausnahmsweise kann von der Aufhebung abgesehen werden, wenn die angestrebte Restrukturierung kurz vor ihrem Abschluss steht bzw. das Erreichen des Restrukturierungsziels weiterhin überwiegend wahrscheinlich ist.

3. Der Restrukturierungsplan bzw. Sanierungsvergleich

Bei der Erstellung des Restrukturierungsplans zeigt sich nach unserer Erfahrung, dass die inhaltlichen und formalen Erfordernisse sehr eng an den schon bekannten Insolvenzplan angelehnt sind. So hat der Restrukturierungsplan ebenfalls gemäß § 5 StaRUG einen darstellenden und gestaltenden Teil zu enthalten. Die Einteilung der Planbetroffenen in sachgerechte Gruppen ist in § 9 StaRUG geregelt. Für erfahrene Insolvenzplanersteller stellt der Restrukturierungsplan keine wesentliche Neuerung dar. Allerdings ist der Entwurf des Restrukturierungsplans regelmäßig bereits mit der Anzeige des Restrukturierungsvorhabens bei Gericht gemäß § 29 Abs. 2 Satz 2 StaRUG beizufügen. Sofern ein solcher nach dem Stand des Vorhabens noch nicht ausgearbeitet und ausgehandelt werden konnte, genügt im Einzelfall ein Konzept für die Restrukturierung.

Bei der Beantragung einer Sanierungsmoderation muss dagegen kein Sanierungskonzept beigefügt werden. Im Falle eines positiven Abschusses von Vergleichsgesprächen besteht nach § 97 StaRUG auf Antrag des Schuldners die Möglichkeit, den mit dem Gläubiger verhandelten Sanierungsvergleich durch das Restrukturierungsgericht bestätigen zu lassen.

4. Strategie Sanierungsvergleich oder Restrukturierungsplan?

In den von uns betreuten Fällen hat sich gezeigt, dass es durchaus Sinn ergeben kann, das Sanierungsverfahren mit der Sanierungsmoderation zu beginnen, bei der eine einstimmige Akzeptanz aller vom Vergleich betroffenen Gläubiger notwendig ist. Hier kann dieses Verfahren mittels eines vom Gericht bestellten Sanierungsmoderators als „Game Changer“ bewirken, dass ein bisher unwilliger Vertragspartner nun doch seine Zustimmung zum angestrebten Vergleich erteilt. Sollte die Sanierungsmoderation scheitern, sieht die Vorschrift des § 100 StaRUG einen fließenden Übergang in ein Restrukturierungsverfahren nach den §§ 29 ff. StaRUG vor.

5. Praktische Anwendungsfälle: Wirklich nur bei großen Verfahren wegen der Kosten?

Anders als von einigen Stimmen derzeit geäußert, die den Anwendungsbereich des StaRUG eher bei größeren Unternehmen sehen, kann das neue Sanierungsrecht – wie es von der Politik ausdrücklich gewollt war – auch von kleineren Unternehmen, Einzelunternehmern und Freiberuflern genutzt werden. So regelt § 30 StaRUG, dass die Instrumente des Restrukturierungsrahmens von jedem insolvenzfähigen Schuldner in Anspruch genommen werden können, von natürlichen Personen allerdings nur, soweit sie unternehmerisch tätig sind.

Auch wenn die außerordentliche Vertragskündigung aus dem Gesetzesentwurf gestrichen wurde und zudem gemäß § 4 Satz 1 Nr. 1 StaRUG Forderungen von Arbeitnehmern und Pensionsverpflichtungen einer Gestaltung im Restrukturierungsplan nicht zugänglich sind, sind der präventive Restrukturierungsrahmen und auch die Sanierungsmoderation probate neue Sanierungstools, um etwa die Passivseite, also die Unternehmensverbindlichkeiten, neu zu ordnen. Unter diese Anwendungsfälle, v.a. bei größeren Unternehmen mit Konzernstrukturen, fallen insbesondere Finanzierungverbindlichkeiten in Form von Schuldscheindarlehen, Anleihen oder die Konsortialfinanzierung.

In unserem konkreten Sanierungsmoderationsfall ging es um einen „gescheiterten“ Unternehmer, dem mithilfe des Sanierungsvergleichs ein „fresh start“ ermöglicht werden sollte. Viele andere Fälle sind denkbar, die regelmäßig im Geschäftsleben passieren.

- Hier ist zum Beispiel an das Unternehmen zu denken, das mit einer sehr hohen Produkthaftungsklage oder sonstigen ungesicherten Forderungen konfrontiert ist.

- Auch Gesellschafterstreitigkeiten können nun unter dem Radar der Öffentlichkeit im Wege des neuen Sanierungsrechts bereinigt werden. Die Causa Suhrkamp wäre sicher ein solcher Anwendungsfall gewesen, wenn es zum damaligen Zeitpunkt das neue Recht schon gegeben hätte.

- Bei natürlichen Personen, die mehrere Einzelunternehmen oder Betriebsstätten betreiben, bei denen beispielsweise eine(s) in Schieflage gerät, bietet sich im Einzelfall als Ausweg aus der umfänglichen persönlichen Haftung (einschließlich dem Privatvermögen) ebenfalls ein Restrukturierungsverfahren oder eine Sanierungsmoderation an.

Was die anfallenden Kosten, also eigene Berater- und Gerichtskosten sowie die Kosten des Sanierungsmoderators bzw. Restrukturierungsbeauftragten angeht, so sind die Gerichtskosten deutlich niedriger als die Gerichtskosten eines Eigenverwaltungs- oder Insolvenzverfahrens. Im Kostenverzeichnis zum Gerichtskostengesetz sind unter Nr. 2511 Gerichtskosten in Höhe von 1.000 EUR vorgesehen, sofern nicht mehr als drei Instrumente des Restrukturierungsrahmens (wie z.B. gerichtliche Planabstimmung, gerichtliche Vorprüfung des Restrukturierungsplans, gerichtliche Planbestätigung) beantragt werden. Andernfalls erhöht sich die Gerichtsgebühr auf 1.500 EUR. Hinzu kommt noch eine weitere Gerichtsgebühr für die Bestellung des Restrukturierungsbeauftragten, die sich auf 500 EUR beläuft, und evtl. anfallende Auslagen.

Der größte Beratungsaufwand beim präventiven Restrukturierungsvorhaben ist kurz vor Einleitung des Verfahrens bei der Erstellung des Restrukturierungsplanentwurfs vorhanden zusammen mit der Vorbereitung der Anzeige des Restrukturierungsvorhabens. Nach der Anzeige des Restrukturierungsvorhabens beim Restrukturierungsgericht geht es im Wesentlichen um die Finalisierung des Restrukturierungsplans, die Ansprache der wichtigsten Planbetroffenen (sofern noch nicht bereits im Vorfeld der Anzeige des Restrukturierungsvorhabens erfolgt) und die (gerichtliche) Planabstimmung. Insgesamt ist der verfahrensbegleitende Beratungsaufwand deutlich geringer als bei einem Insolvenzverfahren, was auch daran liegt, dass zum einen dem Sanierungsverfahren kein Insolvenzeröffnungsverfahren (mit Insolvenzgeld) vorgeschaltet ist, was zu einer kürzeren Verfahrensdauer führt. Zum anderen wird der Restrukturierungsbeauftragte bzw. Sanierungsmoderator nicht anhand des Wertes der freien Insolvenzmasse vergütet, sondern nach dem tatsächlich anfallenden Zeitaufwand. Der Stundensatz des Restrukturierungsbeauftragten bzw. des Sanierungsmoderators beläuft sich nach § 81 Abs. 3 Satz 2 i. V. m. § 98 StaRUG im Regelfall auf bis zu 350 EUR. Es empfiehlt sich, den angemessenen Stundensatz für den Restrukturierungsbeauftragten bzw. Sanierungsmoderator und dessen voraussichtlichen Gesamtstundenaufwand mit dem Restrukturierungsgericht im Vorgespräch zu thematisieren, da das Restrukturierungsgericht nach § 81 Abs. 5 StaRUG mit der Beschlussanordnung einen Kostenvorschuss anzufordern hat.

6. Besteuerung von Sanierungsgewinnen

Die im Restrukturierungsplan bzw. im Sanierungsvergleich vorgesehenen Verzichtsleistungen der planbetroffenen Gläubiger führen grundsätzlich zu ertragssteuerpflichtigen Buchgewinnen (sog. Sanierungsgewinn). Eine Besteuerung der Buchgewinne würde die Sanierung beeinträchtigen. Hierzu sollte frühzeitig das Gespräch mit der Finanzverwaltung gesucht werden. Eine sinngemäße Anwendung der §§ 3a EStG, 7b GewStG zur Steuerfreiheit des Sanierungsgewinn liegt in diesen Fällen nahe. Im Einzelfall, insbesondere bei schwierigen Fällen, empfiehlt sich die Einholung einer verbindlichen Auskunft i. V. m. der Aufnahme einer dazugehörigen Planbedingung gemäß § 62 StaRUG als Voraussetzung für die Planbestätigung.

Fazit

Mit dem neuen Restrukturierungsverfahren und der neuen Sanierungsmoderation hat der Gesetzgeber den Sanierungsbaukasten im Vorfeld und zur Vermeidung einer Insolvenz von Unternehmen erheblich erweitert. Wollen Geschäftsleiter die Sanierungsmöglichkeiten des StaRUG für ihr Unternehmen nutzen, sollten sie die Liquiditätsentwicklung ihres Unternehmens im Auge behalten und für mindestens 24 Monate planen.

Die Bundesregierung hat vor kurzem beschlossen, die Überbrückungshilfe III in angepasster Form bis zum 30.09.2021 zu verlängern. Ersetzt werden sollen künftig Anwalts- und Gerichtskosten bis 20.000 EUR pro Monat für die insolvenzabwendende Restrukturierung von Unternehmen in einer drohenden Zahlungsunfähigkeit, worunter das neue Restrukturierungsverfahren und die neue Sanierungsmoderation fallen. Weitere Informationen hierzu finden sich unter www.ueberbrueckungshilfe-unternehmen.de.

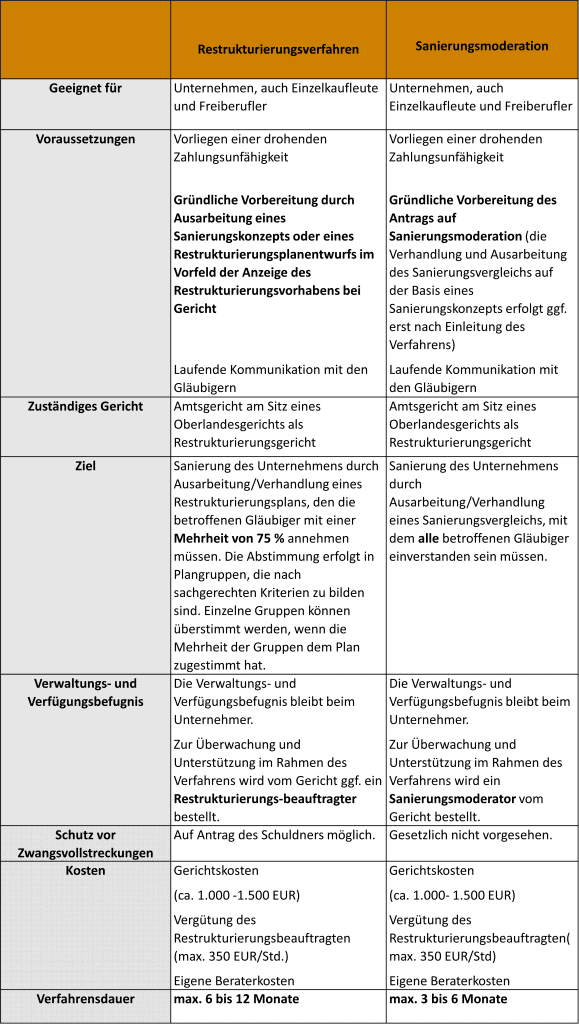

Die Gemeinsamkeiten und Unterschiede zwischen dem Restrukturierungsverfahren und der Sanierungsmoderation sind nachfolgend zu besseren Verdeutlichung nochmals in einer Übersicht dargestellt.

Autor: Alfred Kraus

Zurück zur Newsletter Artikel-Übersicht.